身為全球第二大碳排巨頭,化學工業正遭遇前所未有的轉型陣痛。為了解除氣候危機,以永續化學品取代傳統石化原料的「綠色革命」曾被寄予厚望,然而隨著總體經濟逆風與通膨壓力發酵,終端市場對「綠色溢價」的支付意願大幅削弱,導致全球前12大化學巨頭的2030年永續目標達成率至今僅有14%,恐面臨跳票危機。化學產業這場去石化的永續保衛戰,為何會從狂熱走向停滯不前呢?

七大基礎化學品主導七成能源消耗

化學工業身為僅次於鋼鐵業的全球第二大碳排放產業,正處於能源轉型的十字路口。面對全球減碳的嚴峻挑戰,化學產業必須加速落實「去石化」,全面擺脫對化石燃料的依賴。化學品廣泛應用於化妝品、肥料、藥品及塑膠等領域,衍生出約7萬種產品,在人類生活中扮演重要角色。然而,隨著全球對農業肥料、汽車關鍵元件與清潔劑、塑膠瓶、包裝和黏合劑等各類消費用品的需求激增,市場對甲醇、氨、苯、甲苯、二甲苯以及乙烯和丙烯這七大基礎化學品的依賴度也隨之飆高。預計到2050年,這七種關鍵化學品的產量將比2020年增加近70%,從7.4億公噸增加至12.55億公噸。值得警惕的是,化學業高達95%的原料來自化石燃料,這七大基礎化學品不僅占據了整體產業74%的能源使用量,其生產過程更貢獻了化學工業約52%的總碳排量。

面對產量擴張與減碳的雙重壓力,即使提升生產效率,生產這七大關鍵化學品所需的能源量預估在2020年至2050年間仍將增加81%。為了達成巴黎協定目標,這些化學品生產所致的年排放量必須較2020年大幅削減至少85%[1]。

為了解決化學品對環境造成的負面影響,永續化學品(Sustainable Chemicals)成為傳統石油化學品(Petroleum-based Chemicals)的環保替代品,不僅被視為拯救地球環境與帶動產業升級雙重解方,並廣泛應用於包裝、農業、紡織、電子和建築等領域,用來生產更安全、更環保的產品,2025年永續化學品的市場規模估計達到821億美元[2]。

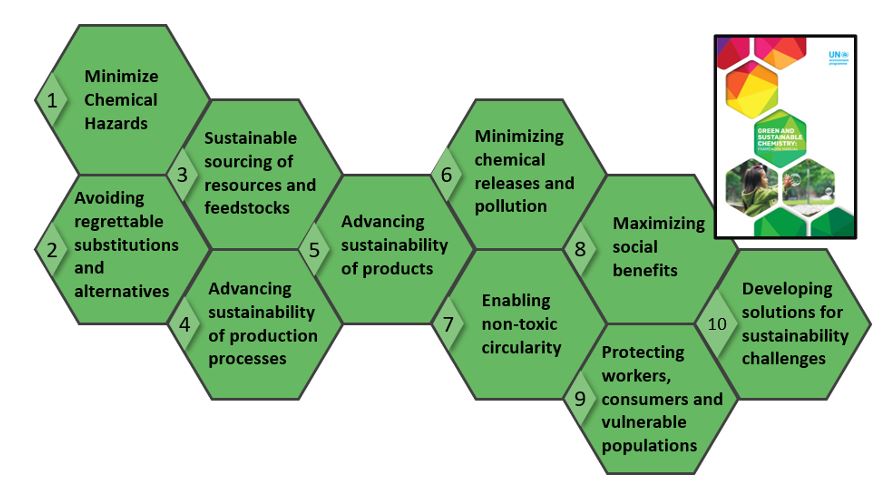

綠色與永續化學的十大目標

綠色和永續化學已在全球引起廣泛關注,為了加深對於永續化學概念的理解,聯合國環境規劃署(UNEP)諮詢了100多位利害關係人專家,制定了《綠色和永續化學十大目標和指導原則》[3],引導化學產業邁向2030年的永續目標:

- 最大限度減少化學危害:設計具有最小(或無)危害特性的化學品,用於材料、產品和生產過程(設計上無害);

- 避免令人遺憾的替代品和替代方案:透過材料和產品創新,開發安全、永續的化學品替代品,避免產生負面權衡;

- 永續的資源和原料採購:使用永續來源的資源、材料和原料,而不造成負面權衡;

- 推動生產過程的永續性:利用綠色永續化學創新來提高工業製程的資源效率、防止污染和減少廢棄物;

- 推動產品永續性:利用綠色和永續化學創新,創造永續產品和消費,最大限度減少(或消除)化學危害;

- 減少化學物質釋放和污染:減少化學物質和產品整個生命週期中的化學釋放;

- 實現無毒循環和減少浪費:利用化學創新實現無毒循環材料流和永續的供應鏈和價值鏈,貫穿整個生命週期;

- 最大限度地發揮社會效益:在化學創新中考慮社會因素、高標準的道德、教育和公平;

- 保護勞工、消費者和弱勢群體:保障正規和非正規部門的工人、消費者和弱勢群體的健康;

- 為因應永續發展挑戰開發解決方案:聚焦化學創新,以幫助解決社會和永續發展挑戰。

綠色革命目標,2030年能否實現?

不過,這場被寄予厚望的化學品綠色革命,近期正受到總體經濟衰退與產業低迷的雙重打擊。根據S&P Global最新發布的報告[4]指出,當終端品牌大廠面對沉重的成本壓力而開始推遲甚至淡化原先的減碳承諾時,永續化學品的「可負擔性」正受到市場的強烈質疑。

過去幾年,各國主要大廠紛紛訂定了宏大的自願性減碳與永續產品生產目標,全球排名前12家全球化學巨頭,也承諾目標在2030年達到1400萬公噸的永續聚合物;但截至2025年,永續聚合物的產量僅達到近200萬公噸,占2030年自願承諾目標總量的14%,遠低於企業先前承諾的水準。雖然生物可降解塑膠、循環材料、低碳化學品以及再生原料等永續化學品的技術已經相對成熟,然而市場並未如預期般快速吸收這些技術,原因主要集中在商業化能力不足和投資支持有限,顯示出永續化學品市場正進入一個關鍵的轉折期。在缺乏清晰的策略和具體實施方案下,技術不是問題,而是如何將技術轉化為永續運行的商業模式。在當前產業景氣持續低迷的情況下,要在短時間內投入巨額資金擴建全新的綠色產線並成功推向市場,使得2030年的永續目標正面臨著極大的跳票危機。

永續化學品「綠色溢價」失靈

另一方面,永續化學品在成本結構上通常不具備競爭優勢,這是導致市場增速放緩的另一個重要原因。永續化學品必須與其傳統的同類產品進行殘酷的市場競爭,而傳統化學品都是由原油、煤炭或天然氣等傳統碳氫化合物所提煉製成。傳統石化產業經歷了上百年的長期發展,其規模經濟與成本結構已經優化到極致,永續化學品在現階段根本無法在價格上與之匹敵。過去,由於消費者對於環保意識與品牌認同,永續產品與包裝上能夠獲得「綠色溢價」,藉此來支撐龐大的永續投資成本。然而,隨著化學工業整體陷入持續性的低迷,加上終端消費市場面臨嚴重的通膨壓力,品牌大廠發現消費者越來越不願意為了環保理念而買單。當消費者和下游客戶對永續產品的支付意願尚未達到支持全面轉型的程度,使得企業在推廣永續產品時面臨價格壓力。品牌為了維持獲利便開始淡化或延後提高永續性所做出的自願性承諾。缺乏了下游品牌大廠的強勁買單意願,永續化學品的市場需求瞬間萎縮,高昂的生產成本更是讓化學品製造商面臨嚴重的利潤壓縮,讓整個產業鏈陷入泥沼。

同時,市場需求的不確定性,也使得企業在擴產和投資方面更為謹慎,進一步抑制了永續化學品的快速擴張。儘管全球各地政府已經開始制定促進永續化學品發展的政策,但整體激勵仍不足以支撐大規模轉型。S&P Global報告指出,各國的激勵措施差異仍巨大,缺乏統一且明確的市場信號,使得企業難以制定長期投資計劃,也限制了永續化學品的市場擴張速度。

全球化學產業的結構性挑戰

化學產業的綠色變革能否真正成功,目前依然充滿著高度的不確定性。永續化學品的發展還面臨全球供應鏈和產業結構的挑戰。例如,原材料供應、加工技術以及市場分佈不均,都可能影響永續產品的推廣和採用。此外,能源價格波動和碳成本政策的不確定性,也增加了企業投資永續化學品的風險。當整個化學產業處於低谷、面臨生存保衛戰時,競爭格局的惡化無疑會直接牽連並拖累永續化學品的發展前景。

在全球減碳趨勢下,化學產業同樣面對日益複雜的監管政策,目前有幾項關於環境監管、有害物質和產品安全的重大政策,正在重塑化學市場規範,主要發展包括:

- 歐盟《企業永續發展報告指令》(CSRD)/歐洲永續發展報告準則(ESRS):強制要求加強對整個價值鏈中化學污染、水排放、生物多樣性影響和人權風險的資訊揭露;

- 歐盟碳邊境調整機制(CBAM):引進了高能耗化學產品和中間體的碳成本揭露機制;

- 歐盟REACH 和化學品永續發展策略改革:加強對高度關注物質(Substances of Very High Concern,SVHC)的限制,並強制執行必要用途原則。

隨著監管審查力道不斷加大,如何將監管要求融入企業的ESG策略,正成化學產業的關鍵差異化因素[5]。

綠色轉型的龐大成本不能只靠化學產業承擔,需要在技術、商業模式、政策激勵和供應鏈共同協力,從最上游的原物料供應、化學品製造流程、下游的品牌應用,一直到終端消費者的行為改變與政府的政策引導,每一個環節都必須建立起全新的利益共享與成本分攤機制,並能夠真實反映環境成本時,永續化學品才有可能迎來真正的曙光。

備註:

[2] 2025/11/27,InsightAce Analytic: Sustainable Chemicals Market Size, Share & Trends Analysis Distribution by Products (Bio-Alcohols, Bio-Organic Acids, Bio-Ketones, Bio-Polymers, and Others), by Application (Industrial & Chemicals, Pharmaceuticals, Construction, Packaging, Automotive, and Others), and Segment Forecasts, 2025-2034.

[3] 2021/11,UNEP : Advancing the 10 Objectives and Guiding Considerations for Green and Sustainable Chemistry.

[4] 2026/3/19,S&P Global: The rise and fall of sustainable chemicals: What would make it different this time?

[5] 2026/1/5,Consultancy.eu: ESG and sustainability trends for the chemicals industry in 2026.

|