PwC发布《2026年全球并购趋势报告》(Global M&A industry trends: 2026 outlook)指出,全球并购市场正告别传统的景气循环,进入一个由人工智能(AI)、资本高度集中化与地缘政治格局共同驱动的结构性重塑新纪元。2025年大型交易(megadeals)的强势回归,预示着2026年的市场将呈现显著的「K型」两极分化,交易活动日益集中于资本最雄厚的买家与规模最大的交易……

2026年的全球并购环境由三大核心力量所定义:AI的变革性影响、市场的K型两极分化,以及复杂的宏观经济与地缘政治背景。这并非一次单纯的市场反弹,而是一场根本性的规则改变。

人工智能革命:重塑交易的核心驱动力

人工智能已从一个新兴科技名词,迅速演变为全球并购市场的核心催化剂,其影响力正从两个层面深刻地改变资本配置的优先级与企业策略的制定逻辑。

首先,AI正引发一场史无前例的「资本支出超级周期」。报告引用市场分析预测,未来五年全球需要投入高达5至8兆美元的巨额资金,用于建构AI所需的基础设施,包括数据中心、先进芯片、高速网络及新能源产能。此一规模远超过2025年全球约3.5兆美元的并购总额。短期内,这场对基础建设的庞大投资,无可避免地会排挤部分原可用于并购的资金,因为企业、政府及主权基金皆将资源优先投入这场攸关未来竞争力的AI军备竞赛。

然而,从中长期视角观察,AI所承诺的生产力跃升与产业转型潜力,将点燃新一轮更具策略意义的并购浪潮。本报告预测,当AI技术开始大规模展现其降低成本、提升效率的结构性效益时,企业将面临巨大的转型压力。为了不被时代淘汰,企业将被迫加速审视其业务组合,并透过并购来快速获取关键的数据资产、算法技术与顶尖人才,以巩固其在AI时代的护城河。

K型市场的两极分化:大型交易独占鳌头

本报告指出,2026年的全球并购市场正呈现日益加剧的「K型」复苏特征,市场的成长动能高度集中于金字塔顶端,而中小型市场的活动则相对受限,形成强烈对比。

金额超过50亿美元的大型交易(megadeals)数量显著回升。2025年,全球有111件大型交易,相较于2024年的63件,大幅成长76%。这些指针性交易不仅推高市场总价值,更重塑市场信心。与此同时,中小型市场合并活动依然受制于估值差距、执行风险和经济不确定性,整体交易量仅呈现持平。这反映出多数买家在非策略性、非转型性的交易上仍抱持谨慎态度。

此两极分化现象的背后,是多重因素的迭加。大型企业和大型私募股权基金凭借其更强健的资产负债表、更明确的策略焦点以及更多元的融资管道,在不确定的市场中拥有更强的交易执行能力。同时,AI浪潮重新放大规模经济的价值,进一步巩固大型企业的优势地位。AI基础设施所需的庞大资本,自然地向资产负债表强健的大型企业倾斜,从而有效地将市场力量与交易活动集中于顶端。

宏观经济与地缘政治:在不确定性中寻找信心

尽管全球环境充满挑战,但并购市场的信心正在逐步重建。报告分析,全球企业领袖的信心温和回升,有61%的企业领袖预期全球经济成长将有所改善。利率趋势的缓和,有助于降低交易的融资成本与执行风险,并缩小买卖双方的估值预期差距。此外,私募信贷(private credit)市场的蓬勃发展,为大型及复杂交易提供传统银行贷款之外的灵活资金来源,成为市场重要的润滑剂。

在地缘政治层面,持续的紧张局势正迫使企业将「供应链韧性」从一个管理概念提升至核心策略层级。并购已成为企业重塑供应链、实现近岸或友岸外包(nearshoring/friend-shoring)的关键工具。报告特别点出,对于身处地缘政治前沿且高度依赖全球贸易的台湾而言,策略性并购不再仅是追求成长的选项,而是攸关存亡的关键布局:藉此紧急地实现供应链与制造基地的多元化,以缓解关乎企业存续的关税及地缘政治风险。

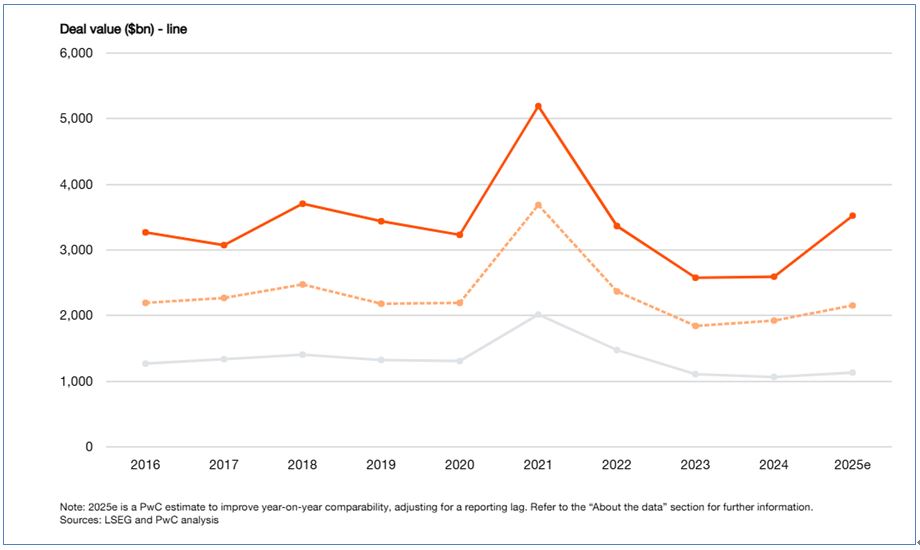

2025年全球并购数据回顾

根据本报告,2024年至2025年间,全球并购交易总额成长36%,达到3.5兆美元,但交易量仅微增1%。交易额与交易量之间的巨大分歧,突显当前市场的特征:复苏动力主要来自大型、高风险的策略性布局,而非整体市场信心的广泛复苏。

- 北美地区:凭借深厚的资本市场与强劲的国内信心,美洲地区在全球并购市场中占据主导地位,交易额大幅成长55%,占全球总额的60%,是大型交易最集中的热点。

- 亚太地区:表现稳健,交易额成长10%,交易量成长3%。其中,中国大陆、印度、日本和韩国的交易额均实现双位数成长。值得关注的是,中国大陆的交易量出现了22%的显著复苏,这对地理位置相近且经贸关系密切的台湾市场,具有重要的参考价值与潜在影响。

- 欧洲、中东与非洲地区:交易额成长19%,其复苏同样由大型交易所带动,与全球趋势一致。

关键产业并购趋势观察

AI驱动的转型与K型资本集中的宏观趋势,在各个产业内部呈现出独特的动态。报告深入剖析了五大关键产业,为台湾企业领袖提供跨产业的策略视野。

- 科技、媒体与电信业 (TMT):此领域的并购活动几乎完全围绕AI展开。从云端运算、数据平台到网络安全,2025年几乎所有大型科技并购都以获取AI能力或建构相关基础设施为目标。同时,资本雄厚的基金正积极寻找被低估的优质科技资产进行私有化。电信业则透过资产重组,分离基础设施与零售业务,并加速网络现代化,以应对AI时代激增的数据流量需求。

- 能源、公共事业与资源业 (EU&R):AI与数据中心对能源的庞大需求,正从根本上重塑能源产业。天然气作为过渡与备用电力的重要性被重新确立,LNG基础设施成为并购热点。同时,为确保能源转型与国家安全,铜、锂等关键矿产的策略价值日益凸显,相关整合持续升温。

- 金融服务业 (Financial Services):私募信贷市场的崛起,正颠覆传统金融格局,不仅成为并购融资的重要来源,其本身也成为资产管理公司积极收购的目标。为追求规模与效率,银行业的区域性整合与保险经纪领域的并购活动也将持续活跃。

- 医疗健康产业 (Health Industries):大型制药公司为填补专利悬崖,倾向于收购已证明临床有效性的后期资产。值得台湾生技产业关注的是,中国大陆生技业的快速崛起正重塑全球创新地图。中国大陆的创新生技公司透过授权交易(license-out)模式吸引全球合作。这为台湾生技领袖带来了双重挑战:一方面,必须寻求合作以接入此创新系统;另一方面,必须准备好在全球市场上面对资金充裕、行动迅速的中国大陆同业所带来的加剧竞争。

- 工业制造与服务业(I&S):此领域并购围绕数字化、能源转型和供应链韧性展开。AI直接推动对数据中心相关电力、散热、自动化设备的需求。地缘政治则推升航天与国防领域的并购。许多工业集团正积极剥离非核心业务,将资本重新配置于高成长领域,日本钢铁对美国钢铁的收购案即是显著例证。

普华国际财务顾问公司董事长刘博文表示,2026年的全球并购市场,既是充满不确定性的严峻挑战,也是实现跨越式成长的巨大机会。结构性的变革浪潮已然来临,采取守势、等待尘埃落定的风险极高。唯有具备清晰策略、保持资本纪律,并果断采取审慎行动的企业,才能将并购这一强大工具发挥到极致,加速转型,获取关键能力,最终在全新的全球商业格局中脱颖而出,建立长期的竞争优势。

完整报告请见:PwC《2026 outlook: Global M&A industry trends》

|