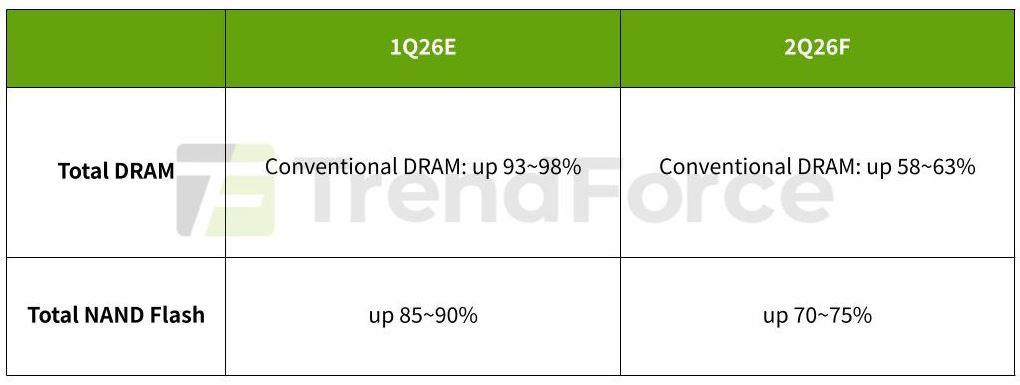

受惠於AI伺服器需求持續爆發,全球記憶體市場正迎來罕見的全面性大漲。根據TrendForce最新調查指出,2026年第二季一般型DRAM合約價格預估將季增58%至63%,而NAND Flash合約價格更將迎來70%至75%的驚人漲幅。儘管部分消費性終端市場面臨出貨下修風險,但原廠積極將產能轉向高獲利的HBM、伺服器應用與企業級SSD,導致整體供給急遽緊縮。為求確保供貨無虞,北美雲端服務供應商(CSP)已不惜接受漲價,並擴大簽訂長約(LTA)以鎖定產能。

DRAM原廠強勢拉升報價,各應用領域面臨補漲壓力

在DRAM市場方面,原廠正透過「補漲」策略拉近各類產品價差。其中伺服器DRAM因獲利居冠,成為原廠優先分配產能的重中之重,帶動大容量RDIMM需求攀升,短期供給持續緊縮。在強烈的產能排擠效應下,PC DRAM即便面臨整機需求下修,PC OEM廠仍因原廠供貨縮減而必須加價採購;智慧手機品牌雖累積龐大成本壓力,但上半年對Mobile DRAM的拉貨力道暫未大幅收縮,合約價將持續走升。此外,Graphics DRAM與Consumer DRAM同樣面臨產能不足與大廠逐步退出供應的困境,供不應求態勢未見緩解,帶動報價持續上修。

NAND Flash產能全面傾斜企業級SSD

NAND Flash市場的強勁漲勢則完全由AI與資料中心需求主導。TrendForce指出,隨著生成式AI進入大規模應用階段,高效能Enterprise SSD訂單顯著成長,預估2026年將出現明顯缺貨,且新產能最快需至2027年底或2028年才能大規模開出。在原廠產能全面向Enterprise SSD傾斜之下,PC與智慧手機廠商被迫縮減產品容量以抑制需求量。然而,買方預期Client SSD價格將持續上行且擔憂產能遭完全排擠,反而促使市場出現庫存回補潮。

eMMC與晶圓流通量極度稀缺

在其他NAND Flash產品線方面,eMMC與UFS雖面臨智慧手機市場低迷,但因旗艦機AI功能對高速傳輸維持剛性需求,加上車用與工控需求小幅回溫,且其與Enterprise SSD在部分製程上高度重疊但利潤遠低於後者,導致供給缺口成為全產品線之冠,預期第二季價格將大幅提升。至於零售市場的NAND Flash Wafer,在漲價壓力致使需求萎縮與模組廠面臨雙重困境下,已成為原廠出貨優先順序最低的產品,因市場流通量極度稀缺,進一步支撐第二季價格維持強勢上漲格局。

|