根據TrendForce最新發布的研究報告,2026年第一季全球智慧手機生產總數約2.84億支,較去年同期衰退約1.7%。儘管記憶體價格自2025年下半年起便大幅狂飆,但受惠於品牌端尚存的低價庫存,以及消費者預期未來終端售價將大幅調漲而提前消費,第一季的整體生產表現受記憶體漲價的衝擊尚不明顯。然而,隨著低價庫存消耗殆盡,連續數季的超額漲幅已全面侵蝕品牌獲利,多數品牌被迫於第二季啟動生產調節。TrendForce悲觀預估,2026大全年智慧手機生產總數恐將降至10.51億支,年減幅度高達16.2%;若記憶體漲勢遲遲未見收斂,品牌端只能不斷調漲售價因應,全年的衰退幅度恐將進一步擴大。

蘋果與三星逆風擴大市占版圖

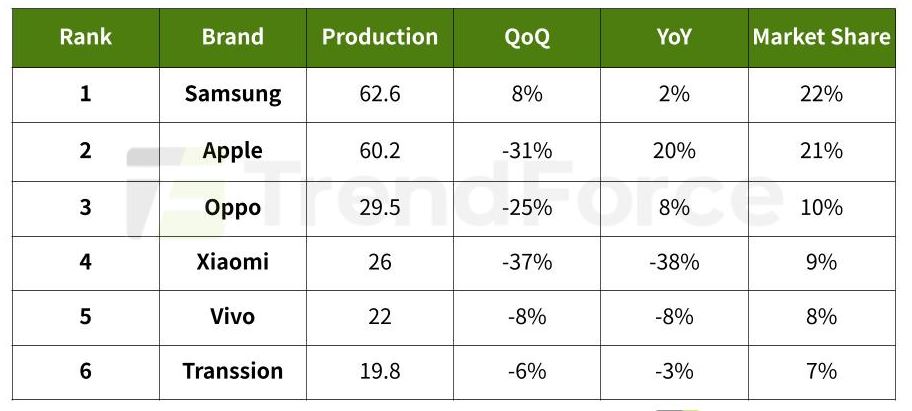

面對嚴峻的成本逆風,各品牌依據自身體質展現出截然不同的銷售策略。具備高階產品溢價能力與龐大集團資源的龍頭品牌,傾向逆勢佈局以擴大市占基數。三星(Samsung)第一季生產總數約6260萬支,穩居季度市占第一;受惠GalaxyS系列新機備貨動能,季度生產表現不僅較上季回升7.6%,相較去年同期亦微幅成長2.3%。TrendForce分析,三星除了擁有集團龐大的資金奧援,其高階產品占比具備一定規模,在這波記憶體超級漲價週期中展現出極高的抗壓性;不過,其低階產品的銷售在總體經濟疲軟下仍面臨挑戰,後續終端市場買氣仍需密切觀察。

市占排名第二的蘋果(Apple)第一季生產總數約6020萬支,除了既有新機備貨的強勁支撐,該季更有iPhone17e新機發表挹注產出,帶動生產量較去年同期大幅上揚19.7%。儘管當前零組件成本高漲,但相較其他早已陷入毛利保衛戰的競爭對手,蘋果依舊能維持優渥的獲利水準。TrendForce認為,蘋果今年的戰略將更傾向於逆風中擴展硬體市占基數,藉此為未來利潤更為豐厚的付費軟體服務奠定強大的營收基礎。

中系低階產品線受創最深

反觀以中低階機種為銷售主力的中系品牌,在零組件成本飆升與華為(Huawei)強勢回歸的雙重夾擊下,被迫採取極度保守的生產計畫。中系三大品牌第一季的生產表現皆呈現季節性回落,OPPO生產約2950萬支、小米(Xiaomi)約2600萬支、Vivo約2200萬支,分別拿下市占第三至第五的席次。儘管這三大品牌過往市占表現相當亮眼,但如今受限於記憶體價格飆升對獲利的嚴重衝擊,其2026年下半年的生產計畫已蒙上高度的不確定性。

至於主攻新興市場的傳音(Transsion),第一季生產總數約1980萬支,與去年同期大致持平,名列市占第六。TrendForce指出,傳音的產品結構高度集中於入門款與低階市場,其獲利空間本就極度微薄,加上低價記憶體庫存極為有限,無疑是這波漲價週期中受創最深的品牌。不過,隨著小米等競爭對手為保利潤而主動縮減低階產出配置,新興市場龐大的剛性需求量能,仍將為傳音帶來一定的出貨支撐。

|