2026年,全球製造業正式步入「物理AI」(Physical AI)與「軟體定義製造」的新紀元。在勞動力短缺、能源成本飆升、全球供應鏈重組及ESG減碳壓力的多重交織下,工具機產業已不再僅是結構硬體精度的競爭。人工智慧(AI)已成為各國大廠翻轉產值與競爭力的核心動能,工具機正從傳統的功能專一之加工設備,進化為具備感知、思考與決策能力的智慧終端,這場轉型不僅是技術的升級,更是攸關存亡的AI生存戰。本文將闡述全球前十大工具機生產國,如何利用AI達成產業轉型與競爭力重塑。

全球工具機產值分佈概況

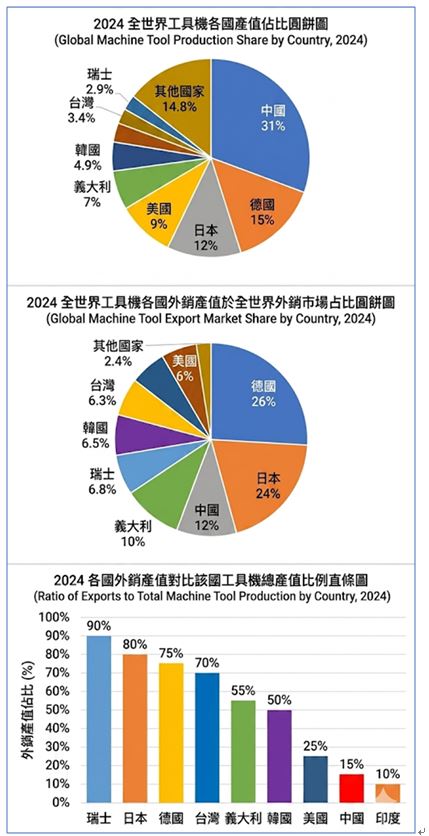

2025年全球產值約為1,084億美元,預計2026年將成長至1,120億美元,產值仍高度集中於前十大生產國。根據《Gardner World Machine Tool Output Survey》及2026年初之市場觀測,中國、德國與日本穩居產值前三名,緊隨其後的是義大利、美國、韓國、台灣、瑞士、印度及奧地利[1][2][3][4]。

中國(China)

中國已連續15年蟬聯全球最大工具機生產國,產值約佔全球總額29.5%至31%,外銷產值佔比全球外銷市場25%。擁有全球最龐大的內需市場與完整供應鏈,其工具機產業轉型方向正從「規模擴張」轉向「中高階進口替代」,要從製造大國邁向智造強國。其AI轉型重點側重於「AI規模化應用」、「具身智能」與「大數據驅動的預測性維護」,即透過海量數據訓練AI模型,使中階機台具備與高端機台相仿的加工穩定度,並於2026年將生成式AI導入CAD/CAM流程以縮短編程時間。中國工具機產業代表公司與產品則有通用技術大連機床的數控車床、武漢華中數控的AI賦能控制器、北京精雕的精雕機等[5][6][7]。

德國(Germany)

德國工具機產值位居全球第二,約佔12.9%至15%,是全球高端工具機的技術標竿。其外銷佔比高達全球之20%至26%,是高端五軸聯動機台的領導者。該國AI轉型重點聚焦於「數位孿生(Digital Twin)」、「綠色AI(Green AI)」與「綠色轉型(GX)」。透過利用AI實時監測能源消耗與加工品質,優化主軸與液壓系統以因應高昂電費,並達成100%的無碰撞虛擬預演。德國工具機產業的代表公司與產品包括TRUMPF創浦智慧雷射切割機、DMG MORI德馬吉森精機的CELOS數位化系統與五軸加工機、以及GROB格勞博的自動化柔性產線[8]。

日本(Japan)

日本為全球第三大產值國,約佔11.5%至12%,工具機外銷全球佔比約為18%至24%。該國產業以極致精度、耐用度、最強大的控制器技術與「職人精神」聞名。日本AI轉型的核心為「物理AI」與「自主加工」,致力於「職人技能數位化」[9][10]。產業致力於研發自主型控制器(如OSP-P500),利用AI模仿專家,並進行切削聲音監控與熱補償,達成「無人化自主生產」。受AI半導體需求帶動,2026年工具機相關訂單顯著成長。代表公司與產品則有Mazak馬扎克的Smooth Ai控制器、Okuma大隈的複合加工機、以及FANUC發那科的CNC控制器與機器人整合[11]。

義大利(Italy)

義大利是全球第四大生產國,同時也是歐洲第二大工具機生產國,產值約佔全球7%。該國產業以高客製化、彈性化自動化產線及小眾利基市場見長[12][13]。在AI轉型重點方面,義大利正發展「AI輔助設計與診斷」及「預測性維護」。透過結合AI演算法於前端CAM編程與複雜鈑金加工的排樣算法,大幅縮短開發週期[14]。義大利的代表公司包括Salvagnini的鈑金加工中心、Biesse的木工與複合材料加工中心,以及與日合作之鈑金設備廠商AMADA天田[15][16]。

美國(United States)

美國工具機產值佔全球約7%至9%,外銷主要集中於航太與軍工。美國擁有最強軟體底蘊,是生成式AI與雲端技術的先行者[17]。其AI轉型重點在於推動「軟體定義製造」與「AI Agent代理化」。AI已從助手轉變為機台「大腦」,產業正致力於開發Agentic AI自動生成加工代碼,獨立執行複雜目標並降低操作員門檻。美國代表公司與產品有Haas哈斯的立式加工中心與雲端機台管理,以及Gleason格里森的齒輪加工機[18]。

韓國(South Korea)

韓國工具機產值位居全球第六,約佔4.9%。該國產業具備強大的整線整合與半導體、電動車設備供應能力[19]。在AI轉型方面,官方推動「AX(AI Transformation)」計畫,將AI融入大型零件加工路徑優化,並與NVIDIA合作部署GPU算力於工廠端。韓國代表公司與產品包括DN Solutions(斗山)的PUMA系列車削中心,以及現代威亞WIA的加工中心[20][21]。

台灣(Taiwan)

台灣工具機產值位居全球第七,約3.4%。台灣擁有全球最靈活的供應鏈聚落與強大反應能力[22]。台灣AI轉型強調「DX(數位)+GX(綠色)」雙軸轉型。產業推出AI驅動的組裝品質檢測與邊緣AI預防維護,並透過「AI賦能標章」提升機台智慧與能效,成功打入航太供應鏈。代表公司有東台精機(智慧五軸加工機)、永進機械、程泰機械(AI賦能車銑複合機)、友嘉實業[23]。

瑞士(Switzerland)

瑞士被譽為極精密微細加工之王,主要供應鐘錶、醫療與精密電子,外銷佔比極高,達90%。其AI轉型專注於「微米級自主補償」與AI熱位移補償,旨在突破微溫差等物理環境造成的精度限制。瑞士代表公司與產品包括Tornos的走心式CNC車床以及GF Machining Solutions的精密放電加工[24]。

印度(India)

印度是全球增長最快的新興市場,工具機產值躍升至第九,約占2.2%。該國在AI轉型方面重視「AI教育輔助」,利用AI語音引導介面協助低技術操作員快速上手操作複雜機台。代表公司與產品則有Ace Micromatic Group的數控車床與加工中心[25]。

奧地利(Austria)

奧地利工具機產值位居第十,專注於高端自動化整合、射出成型與複材加工機。其AI轉型重點在於智慧物料流優化、自動化協作系統與機器人協作。代表公司有WFL Millturn的大型多功能車銑中心[26]。

控制器巨頭:AI轉型的核心大腦

工具機AI化深度依賴控制器的演進。FANUC(發那科)於2026年與NVIDIA合作開發物理AI;Siemens(西門子)透過Industrial Edge實現邊緣運算;Mitsubishi Electric(三菱)則推出具備深度學習的補償演算法,提升加工精度達30%以上[27]。

工具機整合AI的轉型成果與優勢

2026年全球工具機產業整合AI後,呈現出三大核心優勢與轉型成果,首先是設備展現出高度的自主化(Autonomy),讓機台具備感知與修正能力,能自發處理熱位移、刀具斷裂等異常,減少對高階技工的依賴並極大化提升整體設備效率(OEE)[28];其次,AI的深層介入讓設備效能得以突破傳統物理極限並擴展加工能力,透過AI控制器與路徑優化,平均縮短15%以上加工時間並延長20%刀具壽命,讓機台價值正從機械主體轉移至AI演算法[29];最後,AI更成為實現零廢棄物與ESG利器,透過數位孿生技術製造端得以在虛擬環境中進行預演,實現「第一件就成功」,精準計算碳足跡並節省達30%能耗,讓工具機成功進入高端市場門檻[30]。

總之,未來的競爭不再是比拼機台的硬體強度,而是「聰明程度」[31]。德國與日本雖佔據高階優勢,但台灣與韓國憑藉快速的AI應用能力,正成為全球智慧製造生態系中不可或缺的節點[32]。

責任編輯:吳碧娥

【本文僅反映專家作者意見,不代表本報立場。】

備註:

[1] Gardner Publications, Inc. (2025). World Machine Tool Output & Consumption Survey 2024/2025.

[2] MA-online (2026-03). Twin Transformation: Business Key for Global Profitability.

[3] VDW (German Machine Tool Builders’ Association) (2026-03). German machine tool industry leveling off – China further dominating production.

[4] 經濟部投資促進司 (2026-03-11). 日本工作機械工業會預估2026年工具機訂單額成長報告.

[5] 同註1。

[6] 清華大學 (2026-01-28). 2026年中國AI發展趨勢前瞻

[7] 同註3。

[8] VDW (2025). Industry 4.0 to MX: Global Strategy Report.

[9] JMTBA (Japan Machine Tool Builders’ Association) (2026-04). Monthly Machine Tool Orders & AI Integration Trends.

[10]經濟部投資促進司 (2026-03-11). 日本工作機械工業會預估2026年工具機訂單額成長報告.

[11] Fortune Business Insights (2026). Japan & US Machine Tools Market Growth 2034

[12] 同註1。

[13] 同註11。

[14] Mordor Intelligence (2026). Machine Tools Market Size, Share & Research Report 2031.

[15] 同註13。

[16] 就享知 (2026-02-26). 2026 全球製造業 AI 應用趨勢:從單點走向流程整合.

[17] 同註11。

[18] 同註15、註16。

[19] 同註1、註14。

[20] 同註16、

[21] MIC AISP (2026-03-09). 韓國因應全球 AI 競爭之策略分析.

[22] TMBA (台灣工具機公會) (2026-03). TMTS 2026 圓滿閉幕:台灣工具機以 AI 賦能奠定全球供應鏈戰略核心.

[23]工研院 ITRI (2026-03-25). 2026 TMTS 台灣國際工具機展:AI 驅動製造升級成果.

[24] 同註11。

[25] 同註11、註16。

[26] 同註1、註11、、註16。

[27] 同註9、註10、註11。

[28] 同註9、註10。

[29] 同註9、註10、註11。

[30] 同註2、註3、註23。

[31] 同註11、註16。

[32] 同註22、註21。

|