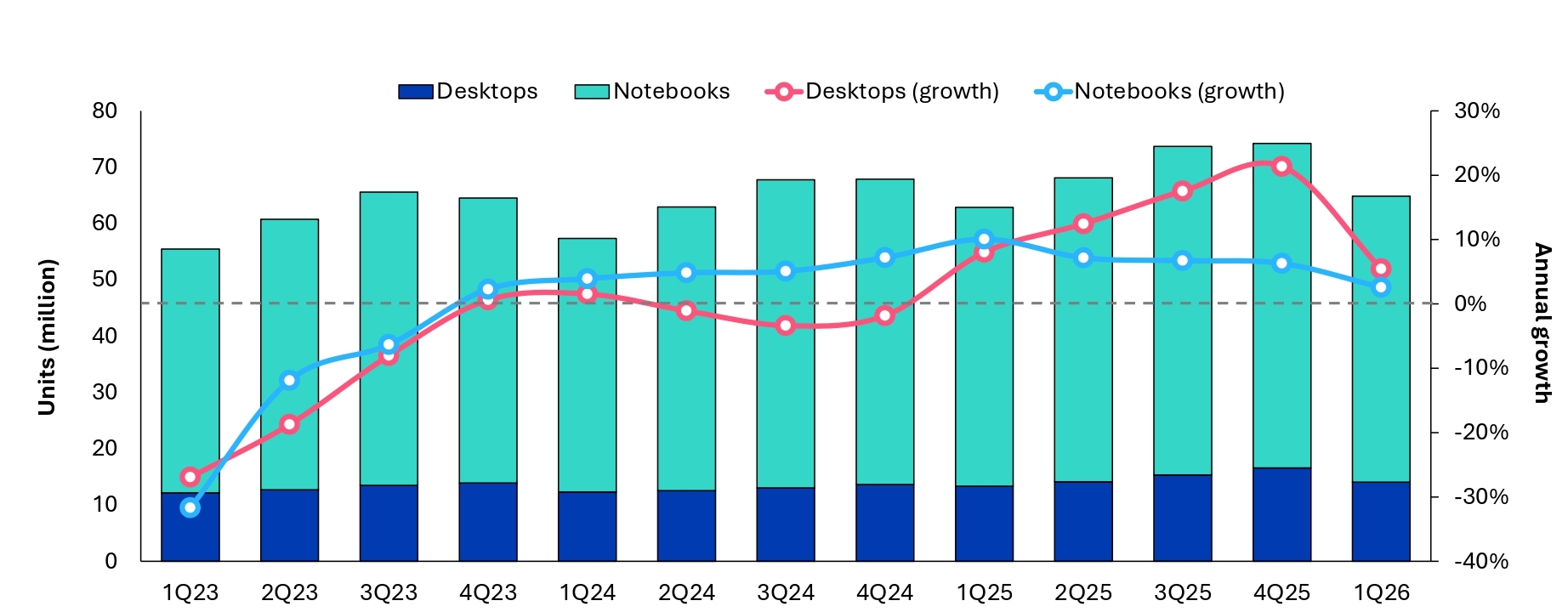

2026年第1季全球個人電腦(PC)市場迎來短暫的春暖花開,然而背後卻暗藏供應鏈成本失控的隱憂。根據研究機構Omdia最新數據顯示,第1季全球PC總出貨量達到6,480萬台,較2025年同期小幅成長3.2%。這波成長動能並非純粹來自終端需求爆發,而是供應商與通路夥伴為了躲避即將到來的零組件成本飆漲,所引發的提前拉貨潮。

受惠於企業端Windows 10換機潮的持續挹注,以及各大Windows OEM廠商與Apple春季新品齊發,2026年Q1桌上型電腦(包含桌上型工作站)出貨表現相對亮眼,年增5.4%至1,400萬台;筆記型電腦(包含行動工作站)亦微幅成長2.6%,達到5,080萬台。

記憶體成本恐飆漲五倍

然而,Omdia首席分析師葉茂盛點出殘酷現實,認為Q1的小幅成長恐成為今年高點。全球狂熱的AI資料中心建置潮,正嚴重排擠消費性電子產品的記憶體與儲存裝置供應。自2025年Q1以來,兩者成本已分別狂飆約5倍與3倍。此外,Intel與AMD也預計將在第2季調漲CPU價格達10%至25%。隨著物料清單成本全面看漲,PC供應商有充分理由提前交貨以力保營收與毛利率,但後續遭到嚴重壓縮的利潤空間,最終勢必將轉嫁給通路夥伴與終端消費者。

區域表現呈現兩極化

在區域市場表現上,北美通路夥伴在終端價格全面上漲前,已將庫存水位拉至極限。反觀日本市場,由於面臨更嚴峻的零組件供應壓力,加上教育市場政策動能消退以及去年同期的高基期效應,已開始顯現明顯的衰退跡象。考量2025年全年由教育市場帶動的強勁增長,政策動能的流失恐成為2026年市場萎縮的主因之一。

聯想強勢穩居龍頭

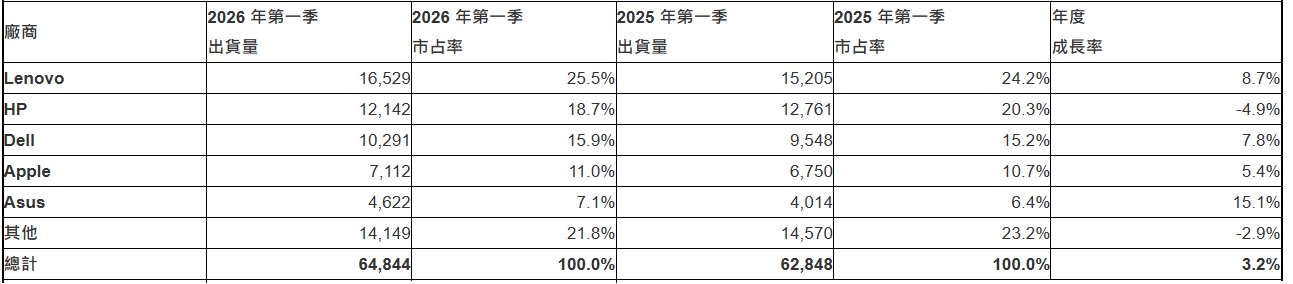

從品牌競爭格局來看,Lenovo以高達8.7%的年成長率穩坐龍頭,出貨量達1650萬台,市占率強勢突破25%。Dell延續去年底的強勁動能,出貨量成長7.8%至1030萬台,穩居第三。Apple受惠於MacBook Air穩健的銷售表現與新款MacBook Neo的首波通路鋪貨,出貨量成長5.4%,拿下11%市占。Asus表現同樣亮眼,維持雙位數的成長趨勢,出貨量攀升至460萬台,以7.1%的市占率緊追在後。相對而言,位居亞軍的HP因歐美市場表現疲軟,成為前五大品牌中唯一面臨衰退的業者,出貨量下滑4.9%至1,210萬台。

|

")

《北美智權報》中華電信2026 TECH DAY現場直擊:母子公司互助,盼達「智慧韌性贏信賴,AI乘光展未來」願景")

《北美智權報》中華電信2026 TECH DAY現場直擊:韌性與AI,中華電信2026最重要兩大發展方向")

《北美智權報》中華電信2026 TECH DAY現場直擊:海地星空 AI NEXT揭幕,中華電信研究院打造科技少林寺")