李淑蓮╱北美智權報 編輯部

全球半導體產業正迎來一場前所未有的結構性劇變。根據最新市場追蹤數據顯示,全球記憶體市場已正式告別傳統循環,進入極其罕見的「超級多頭(Hyper-Bull)」階段。在人工智慧(AI)應用與高效能伺服器需求的雙重引擎驅動下,目前的市場熱度不僅重回 2018 年的歷史高點,更在議價能力與價格結構上展現出全面超越之勢。

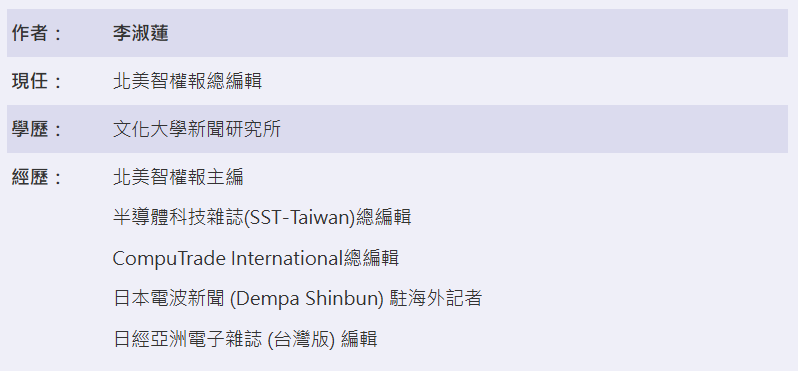

記憶體價格之季度波動,圖片來源:Counterpoint Research Memory Price Tracker, January 7, 2026

價格狂飆:每 Gb 單價翻倍,挑戰 1,000 美元大關

本波漲勢的凶猛程度令業界咋舌。根據市場分析預估,記憶體價格的攀升勢頭在未來一年內幾無放緩跡象:

- 2025 年第四季: 預計大幅上漲 40%–50%。

- 2026 年第一季: 漲幅將維持在 40%–50% 的高位。

- 2026 年第二季: 儘管漲速稍緩,但預期仍有約 20% 的上漲空間。

具體以伺服器核心組件 64GB RDIMM 為例,其單價已從 2025 年第三季的 255 美元,跳升至第四季的 450 美元。市場分析師更悲觀預測,該產品在 2026 年 3 月前將直指 700 美元,甚至不排除在今年內衝破 1,000 美元 關卡。

若換算為每 Gb 單價,屆時將達到約 1.95 美元,幾乎是 2018 年歷史高點(1.00 美元/Gb)的兩倍。這標誌著記憶體市場已脫離傳統的供需循環,進入由 AI 定義的全新價值體系。

技術轉移效應:舊世代供應遭「抽血」,硬體成本大洗牌

記憶體供應商的戰略位移,正對下游製造商的物料清單(BoM)成本造成深遠衝擊。 隨著 Samsung(三星)、SK hynix(SK 海力士) 以及中國廠商 CXMT(長鑫存儲) 全速將產能向高毛利的伺服器專用 DDR5 傾斜,傳統應用於行動裝置的 LPDDR4 與 eMMC 等舊世代技術正面臨供應極速收縮。

這種「產能排擠」效應將在 2026 年第一季達到頂峰。數據顯示,在 2025 年 DRAM 價格飆升 50% 的基礎上,2026 年上半年的持續上漲將嚴重壓縮硬體利潤。為了生存,原始設備製造商(OEM)正被迫調整產品組合,減少低毛利的入門級產品,轉向獲利空間較大的中高階市場。

入門級手機受災最重:非洲市場恐首當其衝

這場記憶體風暴的蝴蝶效應,最終將由特定區域的消費者買單。

- 品牌衝擊: 對入門機型依賴度較高的中國品牌受災最深。

- 區域市場: 尤其在非洲等新興市場,當地用戶正處於從功能型手機升級至平價智慧型手機的關鍵期,對價格波動極其敏感。成本的激增可能導致這些地區的智慧化進程停滯。

- 高階品牌: 相比之下,Apple、Samsung 與小米 等產品組合偏向高階的品牌,雖然短期銷售仍有壓力,但憑藉較高的產品溢價,受衝擊程度相對受控。

展望 2026:資本支出難解「近渴」

即便供應商已意識到缺口並開始擴張資本支出(CAPEX),預估 2026 年 DRAM 產量將年增 24%,但新產能的釋放速度仍趕不上 AI 需求的爆發。

Counterpoint Research 研究總監 MS Hwang 指出:「在 AI 浪潮下,記憶體已從大宗商品轉變為最具戰略價值的關鍵零組件。這場價格高檔化的趋势將延續至 2026 年,不僅會改寫終端裝置的定價策略,更將重新定義全球半導體供應鏈的權力結構。」

業界普遍認為,在這場「超級多頭」的戰役中,擁有產能配置權與高階技術門檻的供應商將成為最大贏家,而下游硬體產業則必須在成本寒冬中,尋找新的生存之道。

參考資料:

- Memory Prices Soar by 50% in Q4, Rally to Continue in 2026, Counterpoint Technology Market Research, January 7, 2026