近年来,保险科技(Insurtech)行业经历了一轮快速发展,但2024年却迎来了明显的市场调整。根据CB Insights的最新报告,全球保险科技市场的投资交易活动降至2016年以来的最低点,显示出资本市场对该领域的投资趋于谨慎。尽管交易量下滑,部分领域仍显示出强劲的增长动能,尤其是在人工智能(AI)应用、数据分析和早期创新企业的投资方面。本文将藉由CB Insights的《State of Insurtech, Global | 2024 recap》报告 (下称《报告》),深入探讨2024年保险科技市场的整体表现、投资趋势、地区差异、技术创新,以及未来的发展方向。

全球保险科技市场概况:资金流动趋于谨慎

2024年,全球保险科技产业面临资本市场紧缩的挑战。根据《报告》,全球保险科技交易总数为362笔,较2023年的500笔下降了28%,为近8年来最低水平。此一跌幅明显高于整体风险投资市场的19%降幅,显示出保险科技行业受到更大程度的影响。然而,尽管交易数下降,2024年全球保险科技融资规模仅微幅下滑,从2023年的47亿美元缩减至45亿美元,显示出部分投资者仍然对该领域的长期潜力保持信心。

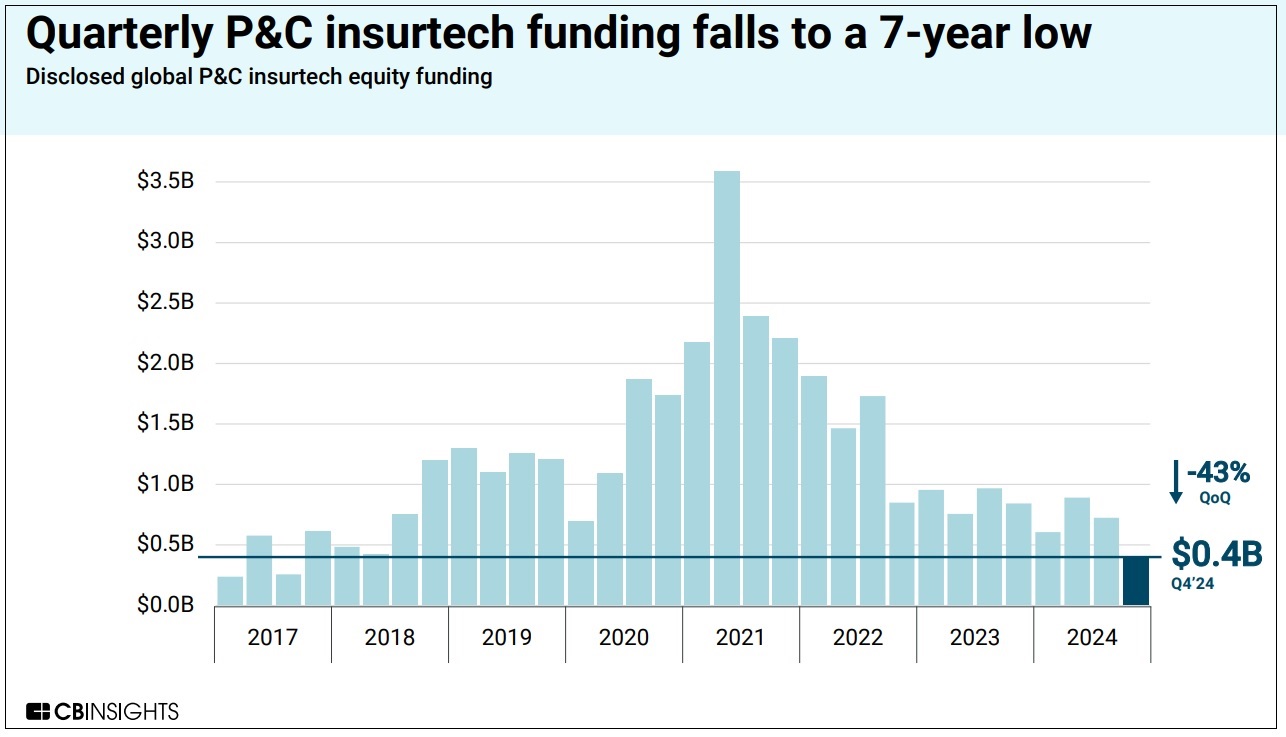

其中,财产与意外保险(Property and Casualty insurance, P&C)领域受到的影响尤为明显。该市场2024年第四季度的融资总额仅为4亿美元,创下7年来最低季度记录,而全年融资总额则为26亿美元,相比2023年有明显下降。此外,随着保险科技公司的并购(M&A)活动减少,2024年的并购交易数量从2023年的57笔减少至35笔,反映出市场整合趋势的放缓。

投资趋势:早期投资活跃,晚期投资趋于保守

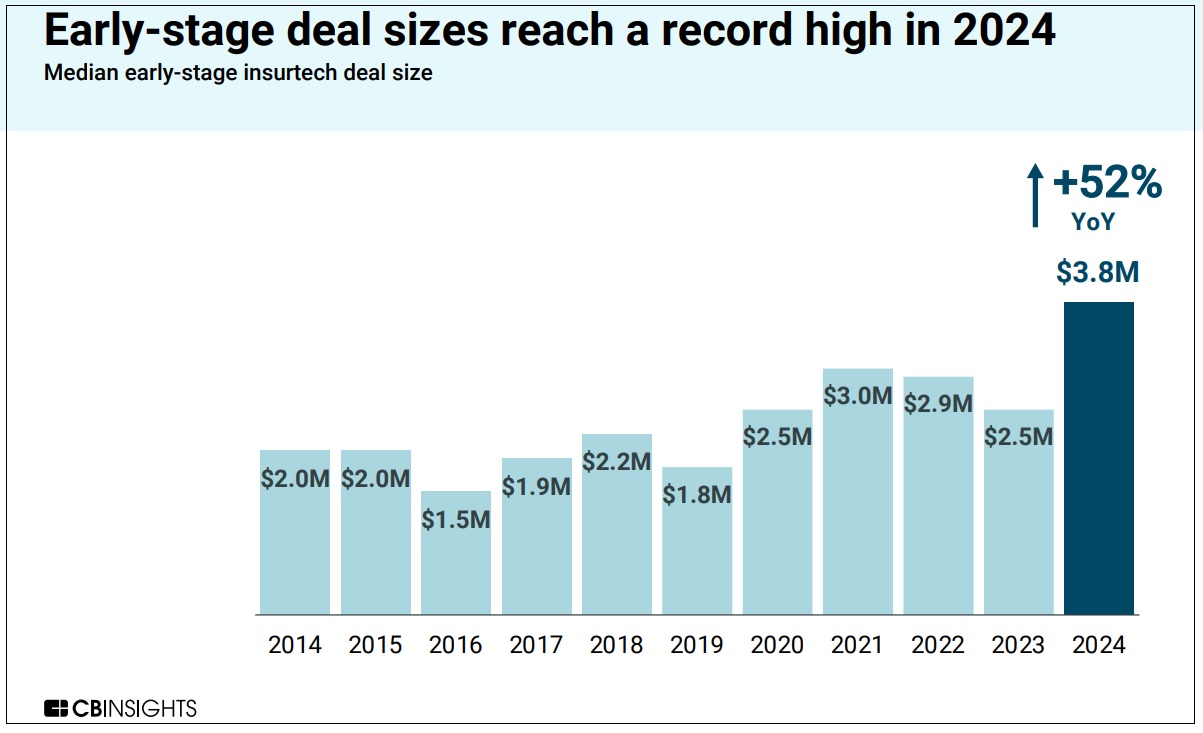

尽管整体市场降温,但值得注意的是,2024年早期投资(Early-stage)表现亮眼。根据《报告》数据,早期保险科技公司的中位数交易金额达到3.8百万美元,较2023年增长52%,创下历史新高。这显示出投资者对初创企业仍然抱持信心,尤其是具有创新技术或市场潜力的公司。

图2. 2024年早期投资的中位数交易金额达到历史新高3.8百万美元;数据源: State of Insurtech, Global | 2024 recap, CB Insights

图2. 2024年早期投资的中位数交易金额达到历史新高3.8百万美元;数据源: State of Insurtech, Global | 2024 recap, CB Insights

然而,与此同时,晚期投资(Late-stage)则呈现出明显的下滑趋势。晚期投资的平均规模较2023年缩减19%,并且与此相对应的是保险科技企业的退出机会变少,IPO和M&A活动均较往年减少。此外,市场中参与投资的活跃投资者数量持续减少,2024年进行至少2笔保险科技投资的机构仅113家,相比2021年峰值时的406家,减幅达72%。

值得一提的是,AI与数据分析技术仍然是投资市场的关键驱动力。2024年P&C领域的最大投资项目之一来自于专注于人工智能的Altana AI与Akur8,显示投资者对AI技术在保险领域应用的高度兴趣。这类技术可以帮助保险公司提升风险评估能力、降低诈欺风险,并且改善客户体验,因此预计未来仍将是资本市场关注的重点。

区域市场变化:硅谷影响力下降,纽约崛起

保险科技市场的地理分布在2024年也发生了显著变化。其中,硅谷的市场份额大幅缩水,其在全球保险科技融资中的占比从2023年的20%降至10%。这一变化可能与硅谷更专注于AI、云计算等新兴领域有关,使其在传统金融科技与保险科技的影响力下降。与此同时,纽约则成为新的投资热点,市场份额提升至15%,超过硅谷。

此外,其他主要市场的表现如下:

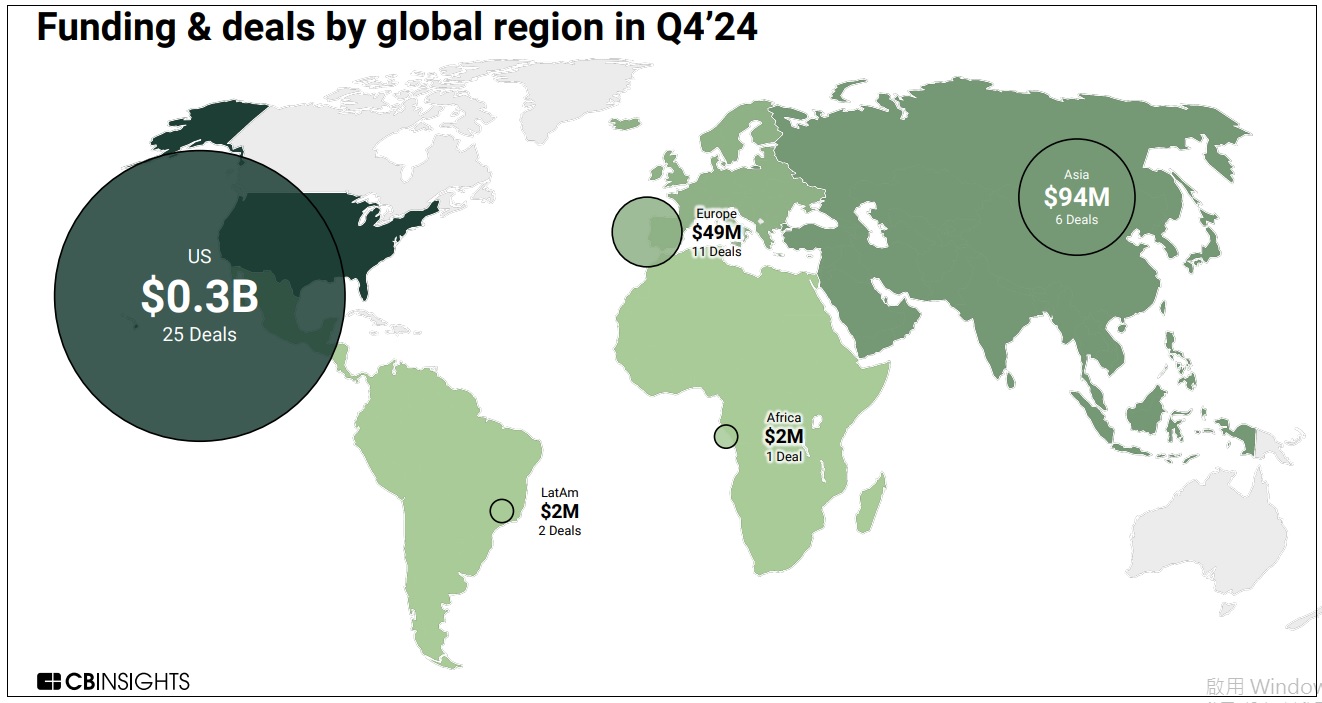

- 美国仍然是全球最大的保险科技市场,2024年共吸引25亿美元的投资,交易数达187笔。然而,相比2023年(交易265笔),下降幅度约29%。

- 欧洲市场相对稳定,2024年共进行95笔交易,总融资规模为13亿美元,略高于2023年的10亿美元。

- 亚洲市场则表现疲弱,第四季度的投资金额仅9700万美元,反映出该地区资本市场对保险科技的兴趣减少。

- 拉美与非洲市场投资规模较小,分别获得1500万美元和200万美元的资金。

领先企业与市场布局

尽管市场总体趋于保守,但部分企业仍然在2024年获得大规模融资。其中,最大一笔投资来自于印度的SarvaGram,该公司成功获得6700万美元D轮融资。其他值得关注的企业包括:

- Players Health(美国):C轮融资6000万美元

- Clearcover(美国):E轮融资4400万美元

- Beam(美国):F轮融资4000万美元

- Stand(美国):C轮融资3000万美元

- Stoik(法国):B轮融资2700万美元

此外,2024年并没有新增新的保险科技独角兽(估值超过10亿美元的公司),目前全球保险科技独角兽总数仍维持在36家,其中美国拥有23家,欧洲9家,亚洲3家,拉美1家。

全球保险科技市场于2024年经历了一轮调整,但并不意味着行业将进入衰退期,反而可能是一个市场重组的过程,投资者的策略更趋向于聚焦于早期创新、技术驱动型企业,并寻找长期成长的潜力股。

《报告》预计在未来几年会有以下的发展趋势:

- AI与自动化技术将持续推动保险科技发展,尤其是在风险评估、诈欺侦测和智能客服等领域。

- 市场并购活动可能会增加,大型保险公司或科技企业可能会收购小型保险科技公司,以获取新技术与市场布局。

- 投资趋势将更加集中于专精型公司,例如专注于特定保险产品、数据分析或新兴市场的企业。

尽管短期内保险科技市场仍然面临挑战,但随着资本市场的逐步回稳、技术创新的深化,以及市场需求的变化,未来几年内该产业仍有望迎来新一轮的发展高潮。

1、505(b)2与505(j)")