随着全球电动汽车(EV)日益普及,带动供电的锂离子电池市场规模显著成长。虽然锂离子电池技术的进步和电池材料价格下降,有助于锂离子电池应用范围持续扩大,但地缘政治的威胁及供应链中断的风险,让锂离子电池回收行业成为全球创新和经济转型专注的焦点。

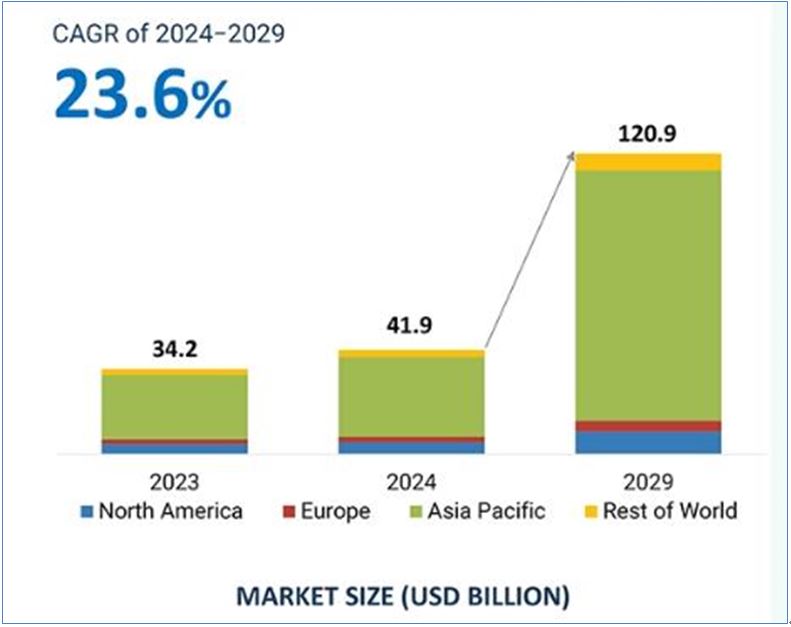

根据MarketsandMarkets预测,2024年全球锂离子电池材料市场价值为419.3亿美元,预计到2029年将达到1209.2亿美元,2024年至2029年的复合年成长率为23.6%。锂离子电池具有循环寿命长、结构轻、能量密度高等特性,是电动车、再生能源储存设备以及笔记本电脑和智能型手机的首选解决方案。锂离子电池根据应用,可分为汽车、消费性电子、储能系统、工业和其他市场,随着全球越来越重视推广电动车和再生能源整合,车用领域将成为锂离子电池的主要应用,并进一步推动锂离子电池的市场规模。

在锂离子电池材料市场中,以亚太地区的成长速度最快,中国、韩国和日本在电动车普及方面都处于领先地位。受惠于政府推动电动车应用的政策、快速工业化,以及不断增加的生产设备投资,亚太地区的锂离子电池材料市场一直处于高速成长状态,预计在将 2024年至2029年间,将占据全球最大的市场规模。全球锂离子电池材料市场的主要参与者,包括比利时的优美科(Umicore)、日本住友金属矿业和田中化学、德国巴斯夫(BASF SE)、韩国POSCO Future M等主要厂商。

锂离子电池的机会与挑战

锂离子电池广泛应用于智能型手机、笔记本电脑、智能手表、蓝牙耳机,为各种消费性电子产品提供最强的电源,并带动全球锂离子电池材料市场的发展。由于锂离子电池的主要零件是电芯,占电池成本近50%,而大规模制造、零件价格下降,以及采用先进技术提高电池容量等发展,都促使锂离子电池价格下降。通常电池占电动车价值的30%到40%,电池价格降低将有利于生产消费者可负担的纯电动车,使锂离子电池被采用在各种新应用中。

虽然电池材料价格在2024年大幅下降,为锂离子电池带来机会,但供需失衡、地缘政治紧张局势或自然灾害,以及原物料的价格波动,都会影响对锂离子电池材料的需求,以及电池制造商的获利能力。为减少对传统原材料开采的依赖,并降低未来供应链中断的风险,电池回收成为锂离子电池行业的一条新路径。

锂离子电池回收已成全球经济转型的焦点

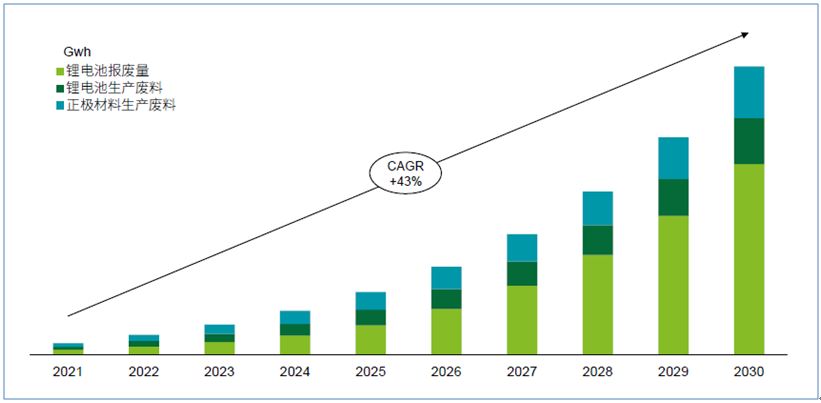

动力电池的平均使用年限通常在5到8年之间,锂离子电池的性能会随使用时间的增加而逐渐衰减,因此首批投入市场的动力电池,即将迎来「退役潮」。根据CAS美国化学文摘社和德勤共同发布的锂离子电池回收报告,2021至2030年期间,动力电池报废量将以年均复合成长率43%快速成长,到2030年将达到每年1,483百万度(GWh)。中国作为全球电动汽车市场的引领者,在电池回收领域同样拔得头筹,预估2030年中国将占全球电池回收产能的70%左右。

随着电池退役潮将至,相关厂商正在积极开发和应用新兴电池回收技术,尽量减少对环境的负面影响,同时通过精炼和熔炼报废电池的高价值成分,以实现资源利用最大化。

锂离子电池回收市场预测

目前,全球锂离子电池的回收产能约为每年160万吨,其中亚洲占据主导地位,每年总回收产能超过121万吨,中国回收产能遥遥领先,每年超过110万吨;其次是印度,拥有产能为8.9吨。日本和韩国的回收产能则相对较低,每年分别为6,000吨和2.8万吨。中国计划将其回收产能增加到每年122万吨,印度计划增加到一年26万吨。在政府计划和资金的大力支持下,各地区都在积极提高回收产能,待规划设施建成后,预计每年回收产能将超过300万吨。美国也正在积极推进相关计划,包括改进现有设施和建设新设施,力求将现有回收产能提高到每年超过30万吨。欧洲则拥有超过20万吨的回收产能,分布在英国、法国、德国、芬兰、挪威、波兰、瑞典、比利时和瑞士。从2023年欧盟《新电池法》的实施以来,电池回收行业显著扩张,除了优美科宣布将建设欧洲最大的电池回收工厂,许多企业也纷纷扩大业务规模或建设电池回收新设施,欧洲未来的回收产能目标将提升至每年112万吨。

德勤表示,尽管电池回收行业目前面临诸多挑战,像是回收成本居高不下、回收过程错综复杂、收集和物流体系较为分散,但锂离子电池发展前景依然广阔。相信随着技术的进步、数字化技术的应用以及行业合作的加强,都将会提高电池回收的效率和经济可行性,朝永续电池管理的新时代迈进。

数据源:

- 2024/9,MarketsandMarkets: Lithium-ion Battery Materials Market.

- 2025/2/19,德勤:「2025年锂离子电池回收:面向绿色未来的市场及创新趋势报告」。

|