中國為目前全球第一產氫大國。2012年~2023年,中國氫氣產量整體呈穩步成長趨勢,氫氣年產量已達3550萬噸。其中,中國石化和國家能源集團是中國氫氣產量最大的兩家企業。2023年,國家能源集團和中國石化分別年產400萬噸和445萬噸的氫氣,也是中國的氫氣主要使用主體。

從區域分佈情況來看,中國氫能源產業鏈代表企業主要分佈在發達地區,例如北京市、江蘇省、浙江省以及廣東省。此外,中部地區如河北、湖南等省份也有一定數量的企業分佈。部分氫能源較為豐富的省份,如內蒙古等也有企業在當地開辦氫能源行業。

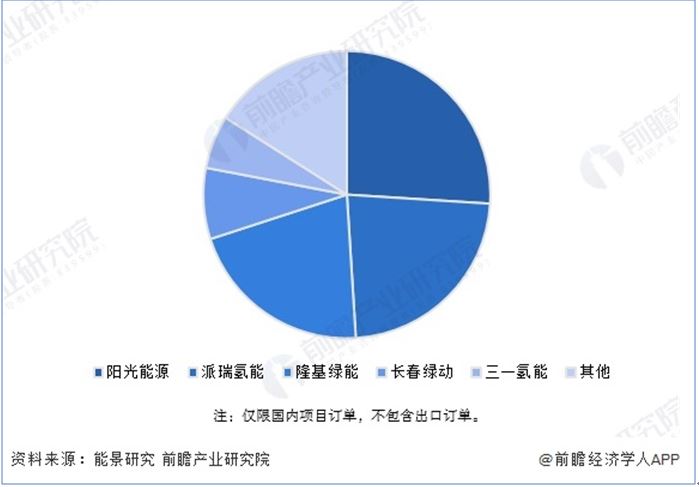

中國制氫行業市場集中前三大廠商

中國為目前全球第一產氫大國。2012年~2023年,中國氫氣產量整體呈穩步成長趨勢,氫氣年產量已達3550萬噸。其中,中國石化和國家能源集團是中國氫氣產量最大的兩家企業。2023年,國家能源集團和中國石化分別年產400萬噸和445萬噸的氫氣,也是中國的氫氣主要使用主體。

據能景研究統計,2023年全年中國制氫電解槽市場中,獲取訂單量前三大的廠商分別為陽光電源、派瑞氫能、隆基氫能。前3家企業佔據的市場份額均在20%以上,合計約占70%,與上年度前3家佔據的市場份額相近(約72%)。

中國氫能源行業企業競爭力

在中國氫氣制取的上市公司中,氫能業務的占比普遍較低,僅湖南的凱美特氣體股份有限公司占比較高,凱美特氣是一家從事氣體開發、應用、科研生產、經營於一體的專業性公司。因為氫能在中國近幾年才開始火熱,大多企業透過自身業務來發展氫能板塊,氫能專項業務開展時間較短,和公司主營業務相比,還並未形成較突出的業務成績。同時,大多數佈局區域受地域限制原因,主要發展仍分佈在自身業務領域範圍內。

氫能產業長期發展看好

前瞻產業研究院表示,由於上游原材料供應較為充足,原材料及設備成本整體呈下降趨勢,且氫能源制氫企業的體化能力較強,因此對於氫能源企業來說,供應商的議價能力相對較弱。基於中國的電解技術水準尚未得到明顯突破,中國PEM電解技術對外依存度較高,中國以傳統鹼性電解技術為主生產的氫氣產品同質化現象較明顯,整體來看,中國氫能源行業的下游議價能力較高。

儘管氫能源行業的技術壁壘和資金壁壘較高,但在碳中和背景趨勢下,氫能產業長期發展仍然看好,尤其是能源電力企業的吸引極大。因此,越來越多的企業將佈局氫能源行業,氫能在中國各領域的應用尚處於發展初期,與石油等能源的競爭力尚有不足,目前來看,氫能源的替代品風險仍較大。

資料來源:中國前瞻產業研究院

|