隨著科技日新月異的發展,創新創業投資的熱潮越燒越旺,銳不可擋。在2021年,全球獨角獸(unicorn)的數量達到959家,與2020年的517家相比,激增69%;截至2021年底,有44家新創獨角獸的估值超過100億美元,亦即所謂的十角獸 (decacorn)。在整體風險投資金額的部分,2021年創6,210億美元新高,與2020年的2,940億美元相比,成長翻倍 (111%);其中美國以3,110億美元占全球過半比例。然而,如果以融資案數來看,則是亞洲地區以12,485件融資案奪冠,占全球36%,7年來首次超越美國;而亞洲地區風險投資之成長主要來自中國創投公司之快速成長。

CB Insights於2022年1月發布了 《State of Venture GLOBAL /2021》風險投資報告(下稱《報告》),詳細分析了去年的全球風險投資狀況,包括投資趨勢、獨角獸估值、退場方式、投資領域選擇、地域分析等等。

全球風險投資主要數據

| 投資人 | 投資公司數目 | 投資集團 | 國家 | |

| 1 | Tiger Global Management | 328 | Asset/investment management | 美國 |

| 2 | SOSV | 314 | VC | 美國 |

| 3 | Sequoia Capital China | 276 | VC | 中國 |

| 4 | Andreessen Horowitz | 240 | VC | 美國 |

| 5 | Insight Partners | 240 | VC | 美國 |

| 6 | Tencent Holdings | 217 | Corp. | 中國 |

| 7 | Accel | 210 | VC | 美國 |

| 8 | SoftBank Group | 195 | Other | 日本 |

| 9 | Global Founders Capital | 188 | VC | 德國 |

| 10 | Hillhouse Capital Management | 182 | Asset/investment management | 中國 |

表1. 2021年前十大投資人;資料來源:State Of Venture, GLOBAL | 2021, CB Insights

《報告》顯示,2021年前十大投資人 (以投資公司數量排名) 當中,美國投資人占了半數,其餘中國3家、日本及德國各1家 (表1)。

總部位於美國紐約的資產投資管理公司Tiger Global Management居2021年投資人之首,共投資328家新創公司。該公司主要關注網際網路、軟體、消費和金融科技等產業;其在2021年第4季共投資了 107 家公司,這是去年任何一個季度中投資數量最多的投資人。SOSV 緊隨其後,去年全年共投資了 314 家公司,排名第3的是Sequoia Capital China (紅杉資本中國基金),2021年共投資276 家公司。

如果以募集金額來看,迄今為止,包括舊金山在內的矽谷仍然是美國的科技之都。去年矽谷的新創公司共募集了1,050億美元的資金,是 2020 年總額520億美元的兩倍。紐約以550億美元資金位居第二,比2020年的 180億增長了三倍;《報告》指出,之前在矽谷投資的2美元中,現在就有 1美元流向紐約。此外,在蓬勃發展的生物技術市場的支撐下,波士頓以320億的募集金額排名第3。

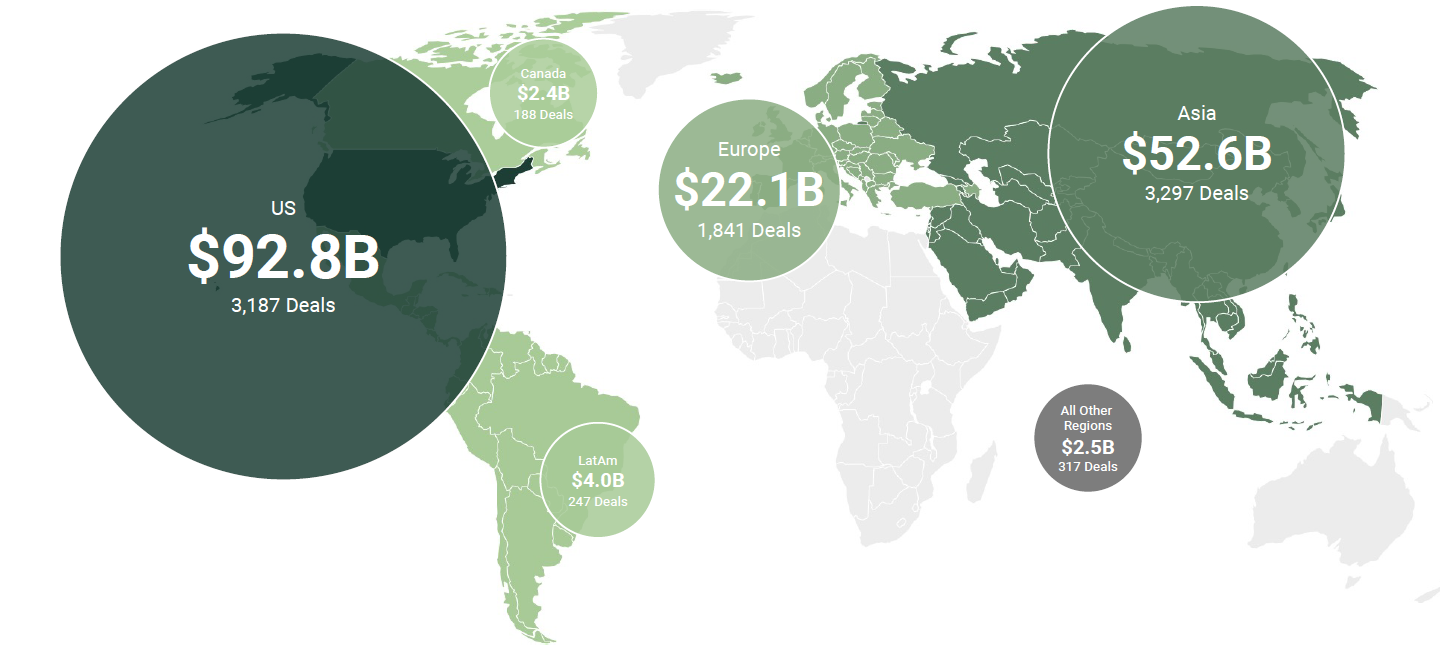

圖1為2021年第4季全球融資地域分佈,美國以928億美元,3,187案居首,亞洲地區以526億美元,3,297案排名第二。從融資金額及融資案數比例來看,美國的融資金額比亞洲高近一倍,但融資案數卻比亞洲少,顯示美國融資案平均金額較高。的確,數據顯示,美國於過億輪 (mega-round) 融資案數領先,而亞洲則是在中等金額融資案掄元。

過億輪 (mega-round) 投資與中等金額融資案

《報告》顯示,2021年每一輪融資金額平均數為2,500萬美元,中位數為500萬美元。

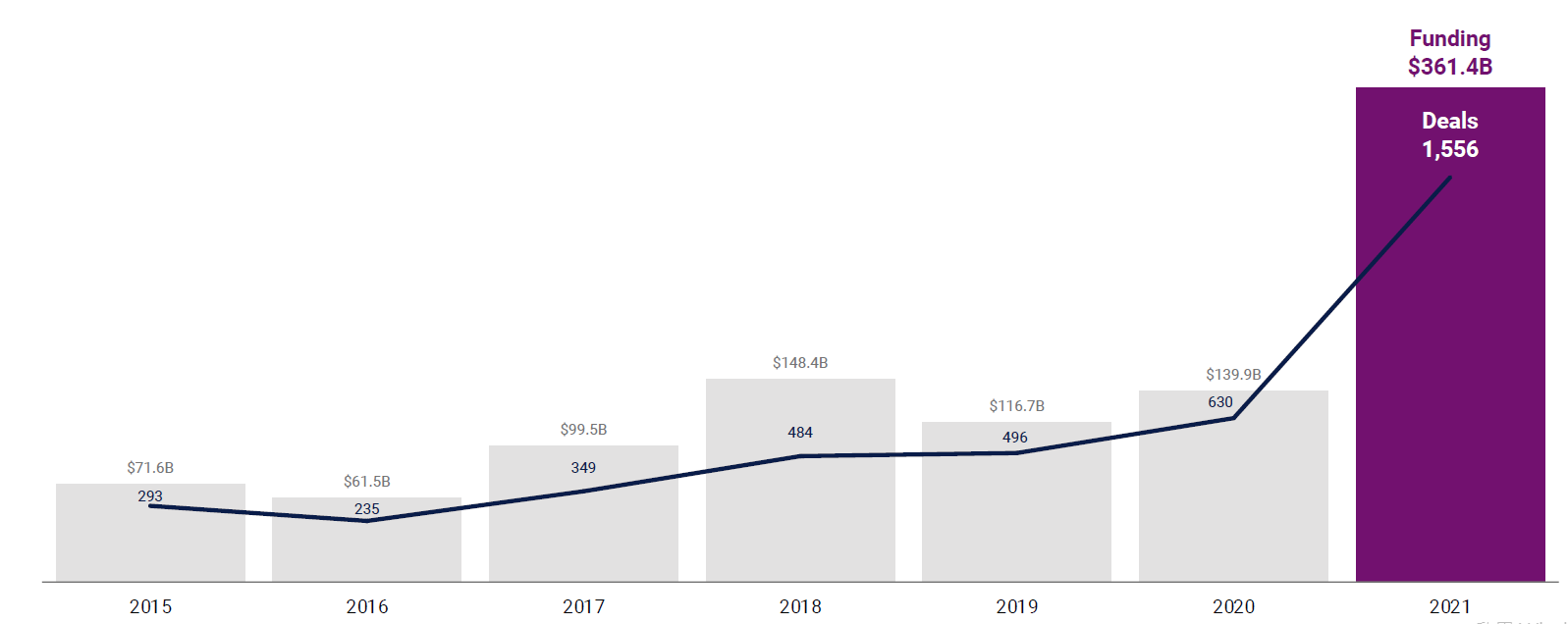

1 億美元以上的過億輪融資數量於2021 年首次突破 1,000案大關,達到1,556案,打破了2020年630案的紀錄,總融資金額達3,614億美元。雖然過億輪融資的案件數僅占全球風險投資的5%,但金額卻占總融資額59%。風險投資公司、私募基金公司和其他投資者之間的激烈競爭推動了融資金額大幅提升 (圖2)。

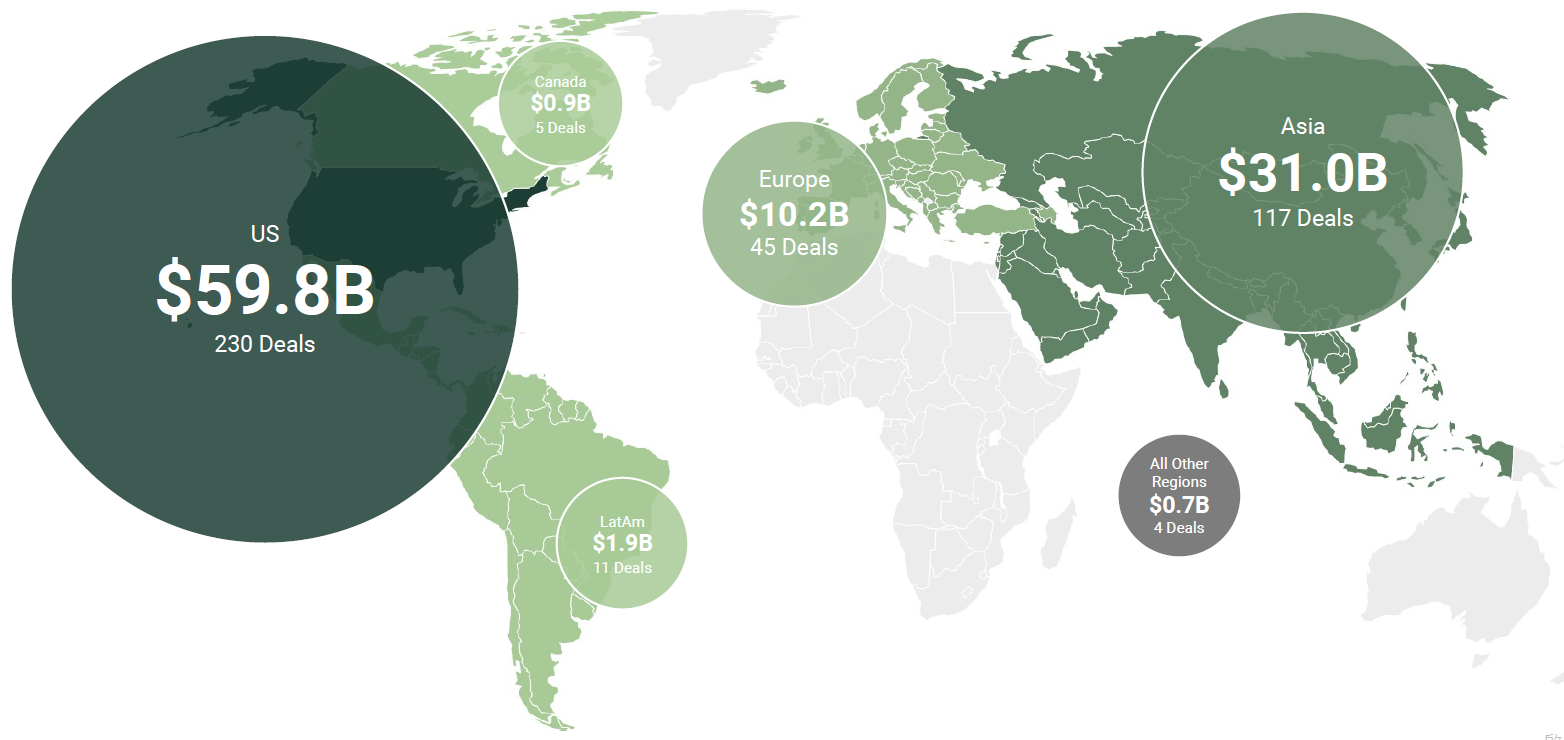

圖3是2021年第4季過億輪融資地域分佈,美國以598億美元,230融資案居首;接下來順序為亞洲310億美元,117案融資排名第2;歐洲102億美元,45案融資名列第3;其餘為加拿大、拉丁美洲及其他地區。

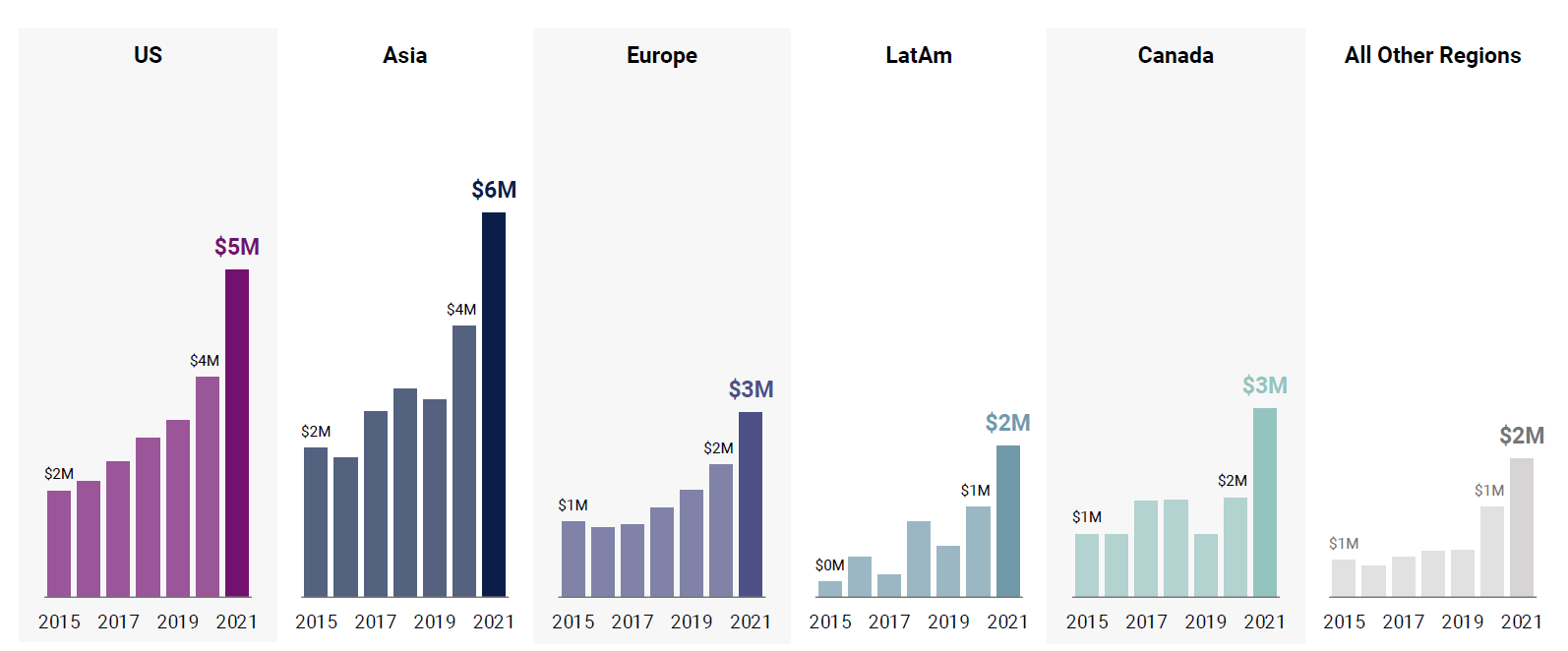

圖4為2015年-2021年全球中等金額融資案演變狀況,各地區於2021年均呈成長;其中,亞洲之中等金額融資案數為全球之冠。

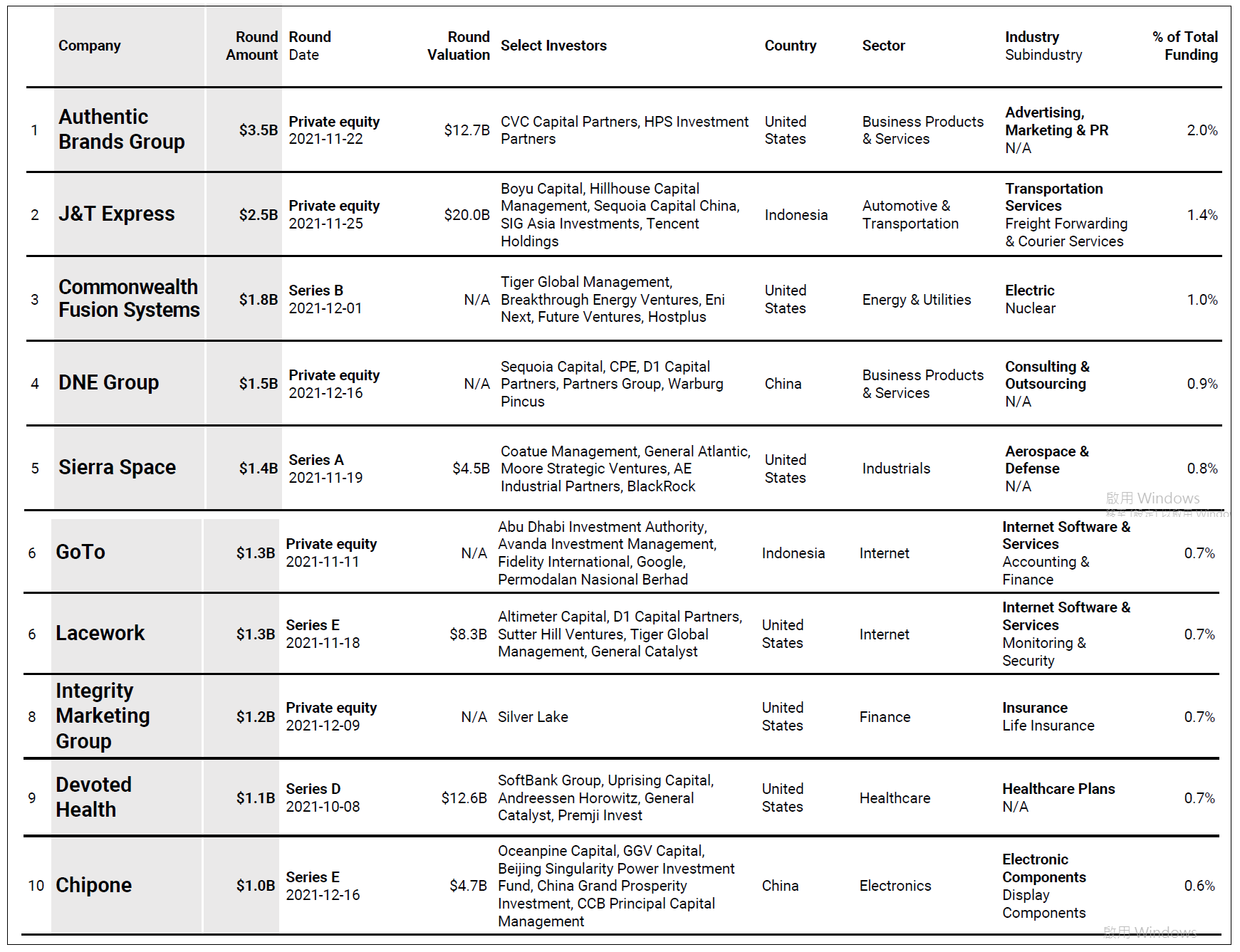

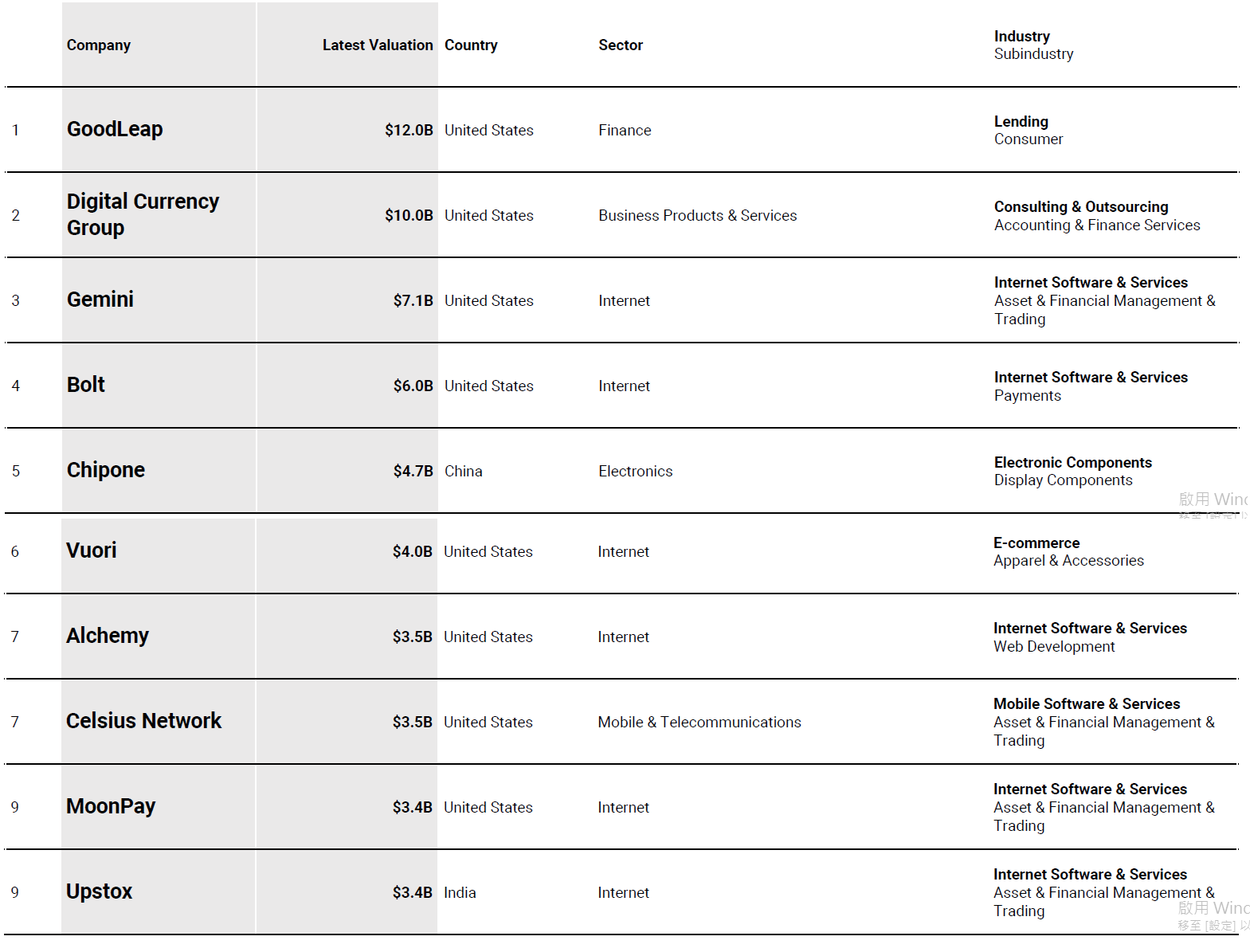

從頂級融資案看投資趨勢

從圖5及圖6的產業別 (industry) 欄可見,雖然網際網路(Internet) 的比例是稍為多了一些,但還算是蠻平均的,涵蓋了投顧、醫療健康、電子商務、借貸、航太、交通…等等不同領域。

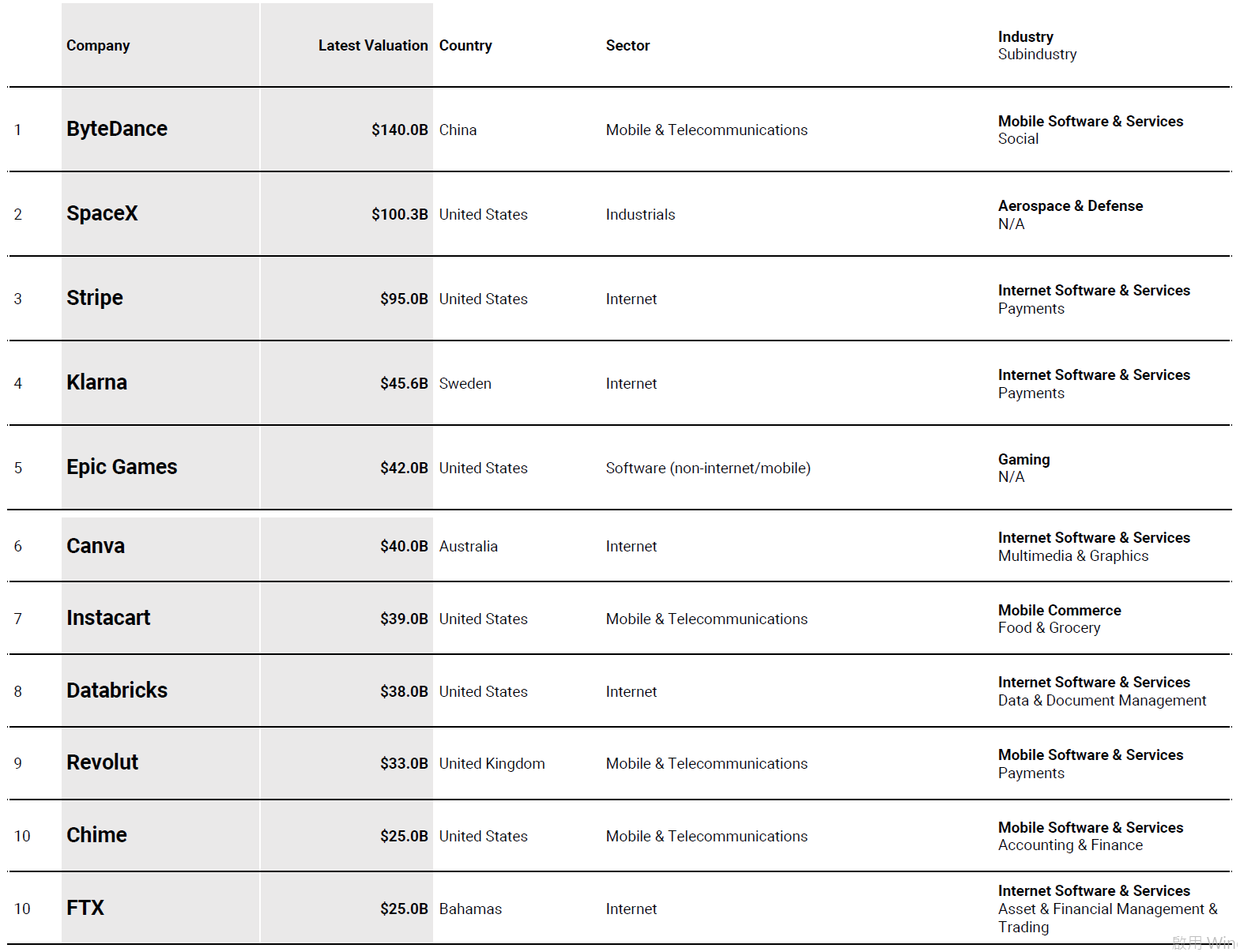

圖7是以2021年第4季公司估值排名的全球前10大創業公司,中國的字節跳動 (ByteDance)以估值1,400億美元身價打敗Elon Musk創辦的SpaceX。其外,值得注意的是,在排名前十大的11家公司中 (因第十名並列,故有11家),有5家的產業別為網際網路、5家為行動通訊及電信;雖然一方面顯示了此2領域為熱門領域,但欲投入的新創業者應思考另一問題:因爭相進入之新創眾多,市場是否已近飽和?

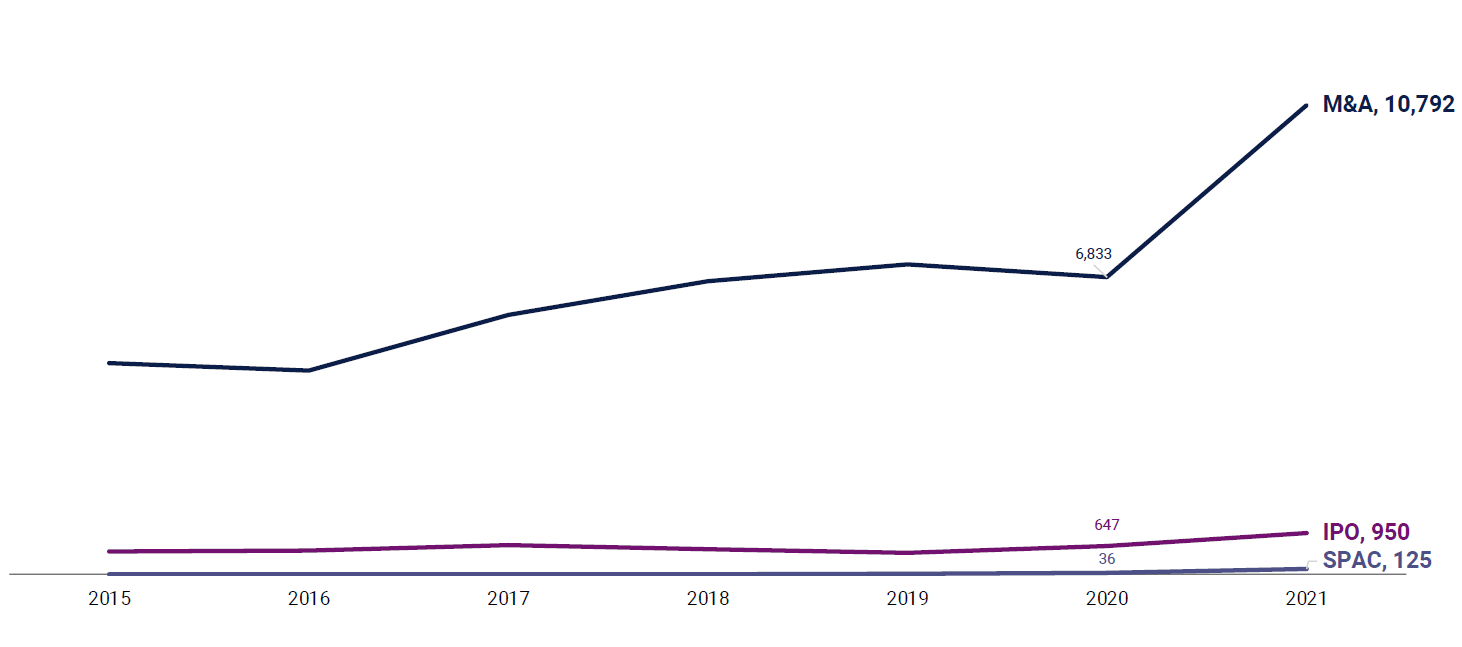

風險投資退場機制

一般來說,風險投資有三大退場方式,分別是合併收購 (M&A)、公開發行 (IPO)、以及特殊目的收購公司 (SPAC)。在2021年,合併收購占最大比例,共有10,792案,其餘為IPO 有950案及SPAC有 125案。

圖9為2021年第 4季前10大新創併購案,也許是受新冠疫情影響,在前10大併購中,健康照護 (Healthcare)的領域中即占了4家。

2021熱門投資領域

就《報告》顯示,2021年前3大熱門投資領域分別為金融科技、零售科技及數位健康。

去年全球金融科技的融資案共4,969件,與2020年的3,491件相比,成長了43%;而整體融資金額則是從490億美元上升至1,315億美元,成長率為168%。美國 (34%) 為金融科技領域融資占比最多的地區,接下來為亞洲 (28%) 及歐洲 (23%)。

在零售科技的部分,去年全球零售科技的融資案共4,028件,與2020年的3,214件相比,成長了25%;而整體融資金額則是從471.8億美元上升至1,092億美元,成長率為131%。亞洲(39%)為零售科技領域融資占比最多的地區,接下來為美國 (29%)及歐洲 (19%)。

在數位健康的部分,去年全球數位健康的融資案共2,930件,與2020年的2,518件相比,成長了16.4%;而整體融資金額則是從320.8億美元上升至572億美元,成長率為78%。美國(47%)為數位健康領域融資占比最多的地區,接下來為亞洲(26%)及歐洲 (21%)。

參考資料:

|