近年來,保險科技(Insurtech)行業經歷了一輪快速發展,但2024年卻迎來了明顯的市場調整。根據CB Insights的最新報告,全球保險科技市場的投資交易活動降至2016年以來的最低點,顯示出資本市場對該領域的投資趨於謹慎。儘管交易量下滑,部分領域仍顯示出強勁的增長動能,尤其是在人工智慧(AI)應用、數據分析和早期創新企業的投資方面。本文將藉由CB Insights的《State of Insurtech, Global | 2024 recap》報告 (下稱《報告》),深入探討2024年保險科技市場的整體表現、投資趨勢、地區差異、技術創新,以及未來的發展方向。

全球保險科技市場概況:資金流動趨於謹慎

2024年,全球保險科技產業面臨資本市場緊縮的挑戰。根據《報告》,全球保險科技交易總數為362筆,較2023年的500筆下降了28%,為近8年來最低水平。此一跌幅明顯高於整體風險投資市場的19%降幅,顯示出保險科技行業受到更大程度的影響。然而,儘管交易數下降,2024年全球保險科技融資規模僅微幅下滑,從2023年的47億美元縮減至45億美元,顯示出部分投資者仍然對該領域的長期潛力保持信心。

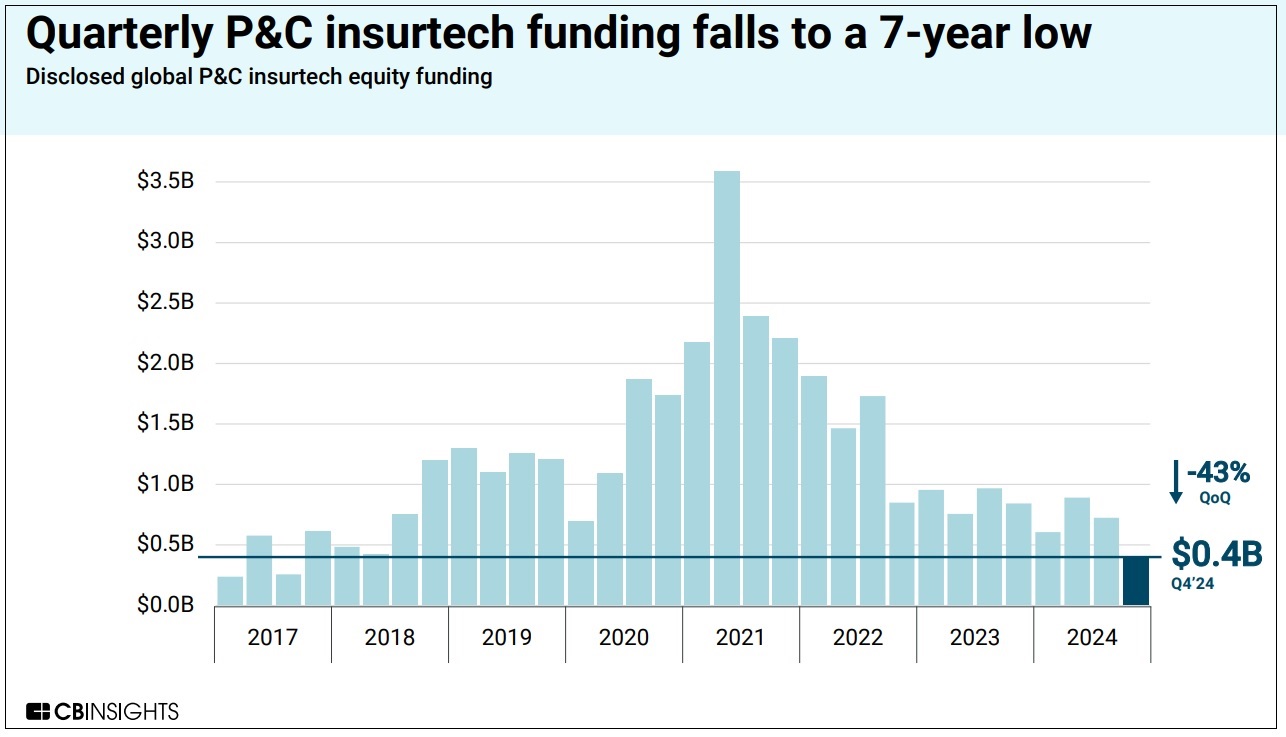

其中,財產與意外保險(Property and Casualty insurance, P&C)領域受到的影響尤為明顯。該市場2024年第四季度的融資總額僅為4億美元,創下7年來最低季度記錄,而全年融資總額則為26億美元,相比2023年有明顯下降。此外,隨著保險科技公司的併購(M&A)活動減少,2024年的併購交易數量從2023年的57筆減少至35筆,反映出市場整合趨勢的放緩。

投資趨勢:早期投資活躍,晚期投資趨於保守

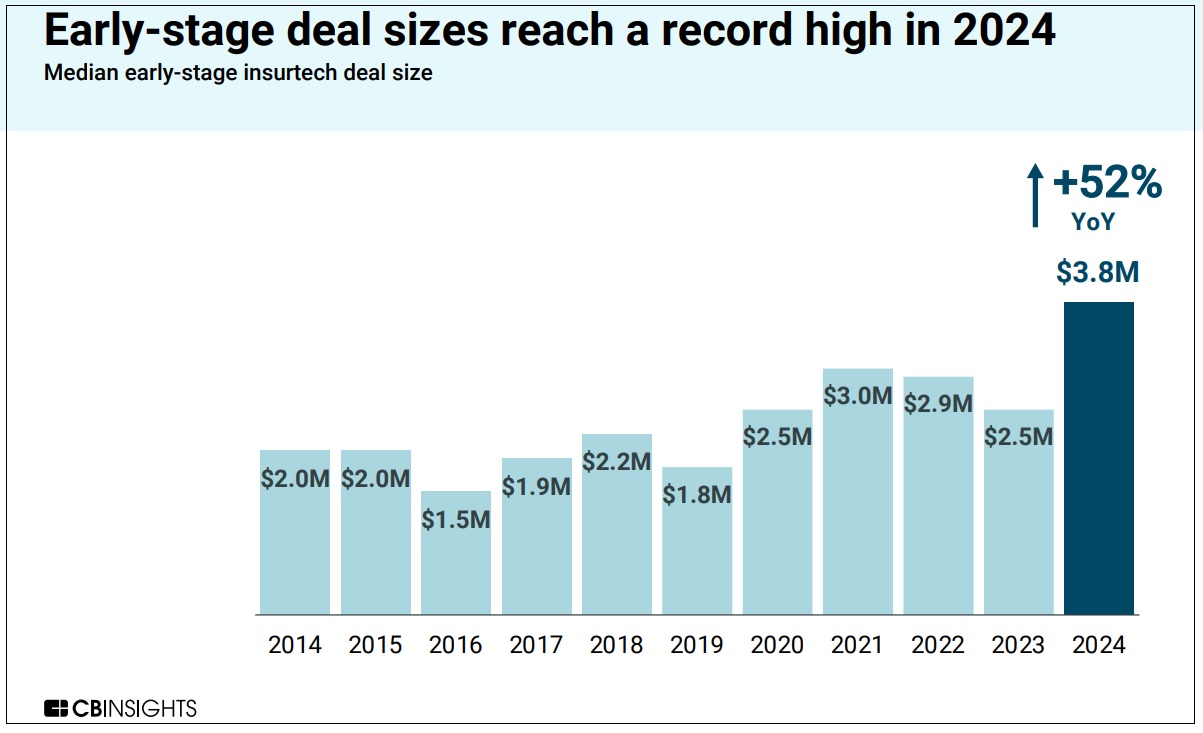

儘管整體市場降溫,但值得注意的是,2024年早期投資(Early-stage)表現亮眼。根據《報告》數據,早期保險科技公司的中位數交易金額達到3.8百萬美元,較2023年增長52%,創下歷史新高。這顯示出投資者對初創企業仍然抱持信心,尤其是具有創新技術或市場潛力的公司。

然而,與此同時,晚期投資(Late-stage)則呈現出明顯的下滑趨勢。晚期投資的平均規模較2023年縮減19%,並且與此相對應的是保險科技企業的退出機會變少,IPO和M&A活動均較往年減少。此外,市場中參與投資的活躍投資者數量持續減少,2024年進行至少2筆保險科技投資的機構僅113家,相比2021年峰值時的406家,減幅達72%。

值得一提的是,AI與數據分析技術仍然是投資市場的關鍵驅動力。2024年P&C領域的最大投資項目之一來自於專注於人工智慧的Altana AI與Akur8,顯示投資者對AI技術在保險領域應用的高度興趣。這類技術可以幫助保險公司提升風險評估能力、降低詐欺風險,並且改善客戶體驗,因此預計未來仍將是資本市場關注的重點。

區域市場變化:矽谷影響力下降,紐約崛起

保險科技市場的地理分布在2024年也發生了顯著變化。其中,矽谷的市場份額大幅縮水,其在全球保險科技融資中的占比從2023年的20%降至10%。這一變化可能與矽谷更專注於AI、雲計算等新興領域有關,使其在傳統金融科技與保險科技的影響力下降。與此同時,紐約則成為新的投資熱點,市場份額提升至15%,超過矽谷。

此外,其他主要市場的表現如下:

- 美國仍然是全球最大的保險科技市場,2024年共吸引25億美元的投資,交易數達187筆。然而,相比2023年(交易265筆),下降幅度約29%。

- 歐洲市場相對穩定,2024年共進行95筆交易,總融資規模為13億美元,略高於2023年的10億美元。

- 亞洲市場則表現疲弱,第四季度的投資金額僅9700萬美元,反映出該地區資本市場對保險科技的興趣減少。

- 拉美與非洲市場投資規模較小,分別獲得1500萬美元和200萬美元的資金。

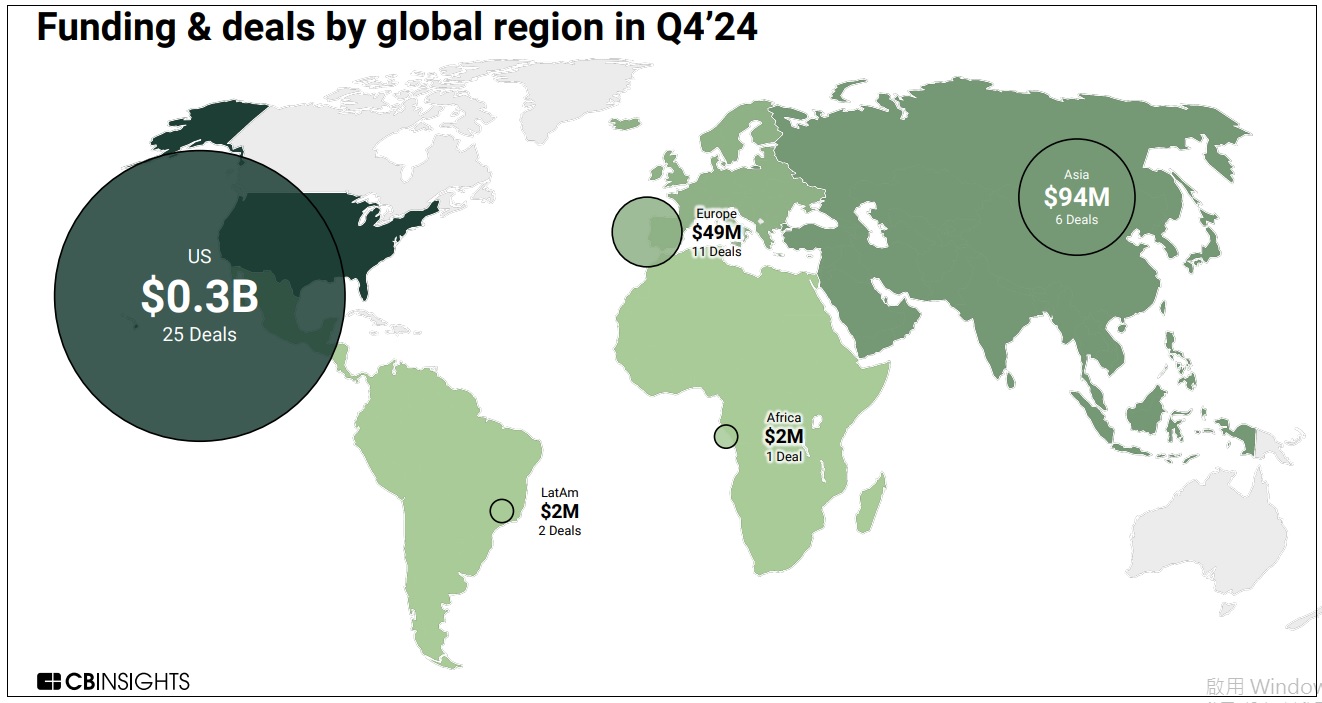

圖3. 2024年第4季全球區域市場投資及交易狀況;資料來源: State of Insurtech, Global | 2024 recap, CB Insights 領先企業與市場佈局

領先企業與市場佈局

儘管市場總體趨於保守,但部分企業仍然在2024年獲得大規模融資。其中,最大一筆投資來自於印度的SarvaGram,該公司成功獲得6700萬美元D輪融資。其他值得關注的企業包括:

- Players Health(美國):C輪融資6000萬美元

- Clearcover(美國):E輪融資4400萬美元

- Beam(美國):F輪融資4000萬美元

- Stand(美國):C輪融資3000萬美元

- Stoik(法國):B輪融資2700萬美元

此外,2024年並沒有新增新的保險科技獨角獸(估值超過10億美元的公司),目前全球保險科技獨角獸總數仍維持在36家,其中美國擁有23家,歐洲9家,亞洲3家,拉美1家。

全球保險科技市場於2024年經歷了一輪調整,但並不意味著行業將進入衰退期,反而可能是一個市場重組的過程,投資者的策略更趨向於聚焦於早期創新、技術驅動型企業,並尋找長期成長的潛力股。

《報告》預計在未來幾年會有以下的發展趨勢:

- AI與自動化技術將持續推動保險科技發展,尤其是在風險評估、詐欺偵測和智能客服等領域。

- 市場併購活動可能會增加,大型保險公司或科技企業可能會收購小型保險科技公司,以獲取新技術與市場佈局。

- 投資趨勢將更加集中於專精型公司,例如專注於特定保險產品、數據分析或新興市場的企業。

儘管短期內保險科技市場仍然面臨挑戰,但隨著資本市場的逐步回穩、技術創新的深化,以及市場需求的變化,未來幾年內該產業仍有望迎來新一輪的發展高潮。