全球市調研究公司Counterpoint Research 1月21日發表了中國智慧型手機及中國蜂巢式物聯網模組發展相關調查報告。於智慧型手機部分,中國智慧型手機2024年第4季銷量年減3.2%,為全年唯一出現下跌的季度; 而在蜂巢式物聯網,5G與5G Redcap將推動中國蜂巢式物聯網模組產業進入新階段。

智慧型手機:華為年增36%排名第一

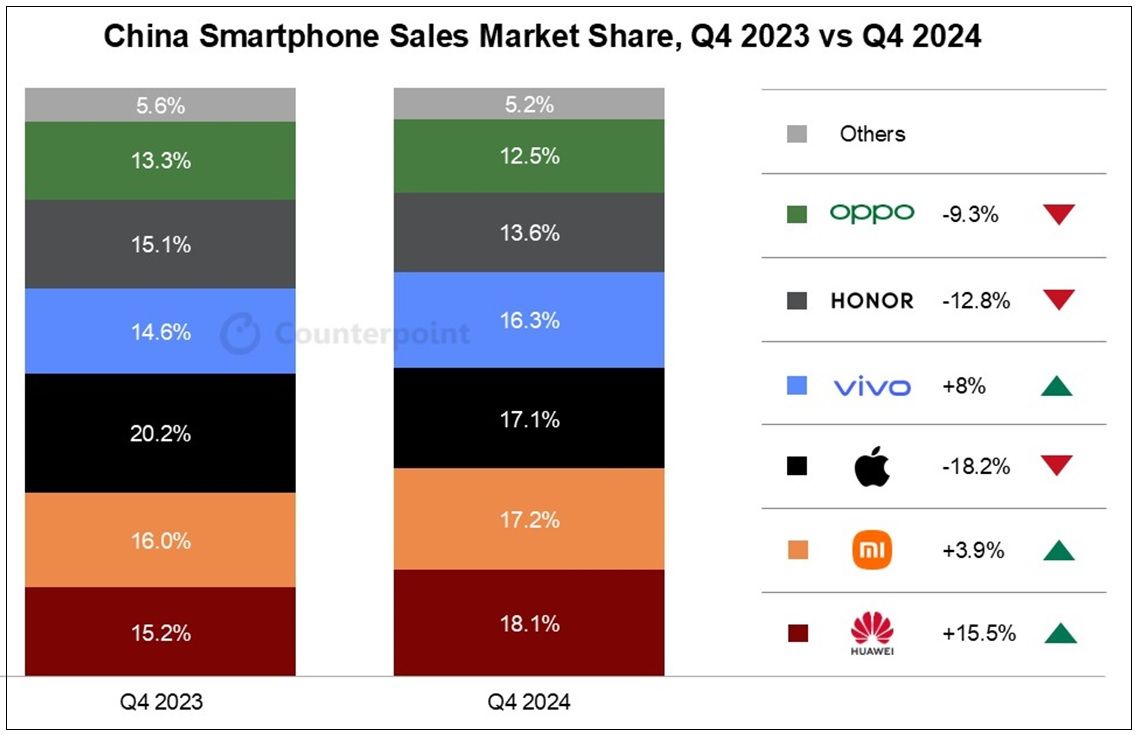

Counterpoint Market Pulse分析資料顯示,2024年第4季度中國智慧型手機銷量和2023年同期相比下降3.2%,成為2024年唯一出現下跌的季度。在排名方面,華為於2024年第4季銷量第一,小米和蘋果排名第二及第三(詳圖1)。

Counterpoint Research副總監Ethan Qi表示,2024年中國智慧型手機市場在前3季度持續回溫,且每季度均展現年增長。然而,隨著消費者對補貼計劃的預期趨於謹慎,2024年第4季市場增長動能放緩。」

Counterpoint Research資深分析師Mengmeng Zhang則指出:「華為在2024年第4季以18.1%的市占率重返市場領導地位,這是自美國禁令以來華為首次領跑市場。華為銷量在中階Nova 13系列與高端Mate 70系列上市帶動,年銷量成長15.5%。」

小米在2024年第4季以17.2%的市占率排名第二,小米銷量自2024年第3季度延續強勁增長勢頭。這一增長主要受到10月推出的旗艦Mi 15系列熱銷的推動。同時,小米在高階化轉型方面有顯著進展,此外,小米電動車業務的成功進一步提升品牌形象,也助推智慧型手機銷量的成長。在華為及其他中國OEM加速進軍高階市場的競爭下,蘋果以17.1%的市佔率排名第三。

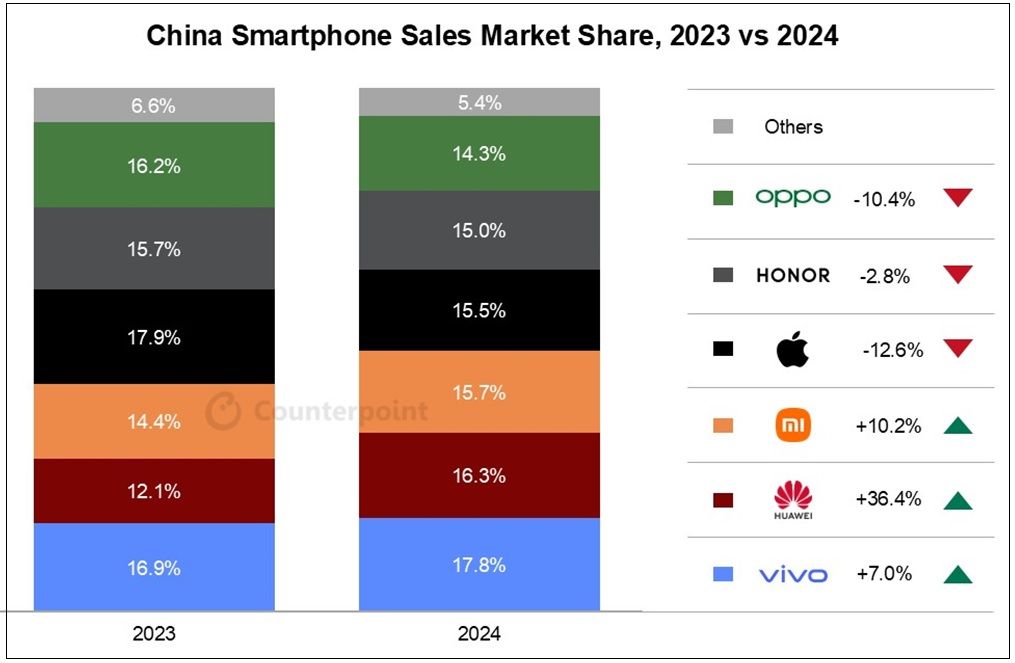

從2024年全年表現來看,2024年中國智慧型手機銷量年成長1.5%,而2023年則年跌1.4%。vivo以17.8%的市占率排名第一,其次是華為16.3%,以及小米(15.7%)。

蜂巢式物聯網模組:4G Cat 1 bis模組是主要驅動因子,市占64%

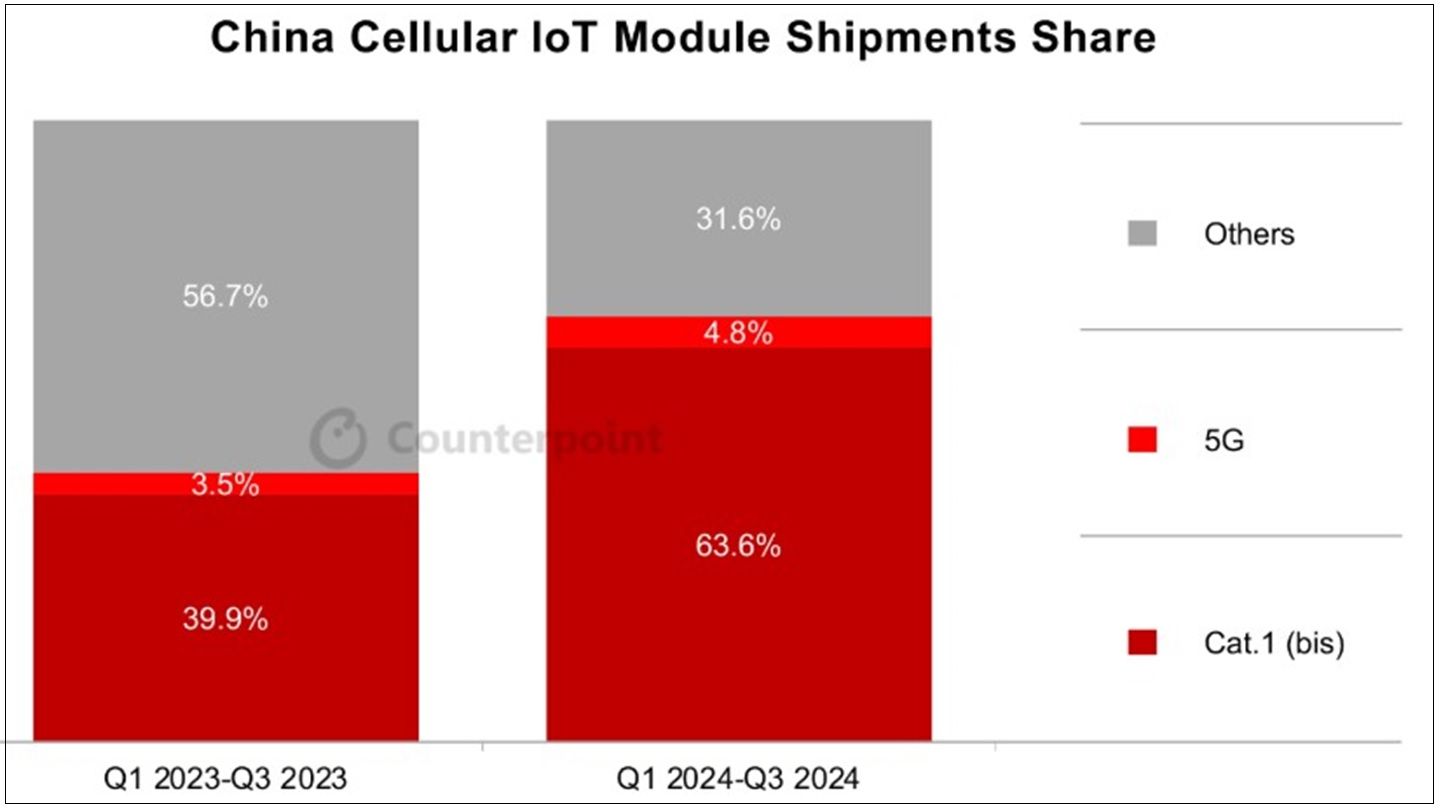

在蜂巢式物聯網模組部分,Counterpoint最新的全球蜂巢式物聯網模組與晶片追蹤報告顯示,2024年前三季,中國蜂巢式模組出貨量年增25%。其中,4G Cat 1 bis模組是主要驅動因子,其出貨量和2023年同期相比翻倍,市佔率從40%上升至64%。

受惠於中國4G網路的完善布局及近年市場競爭加劇,4G Cat 1 bis已成為大多數低至中速應用場景的最佳選擇,甚至在部分應用中取代成本更低的NB-IoT模組。同期間,eMBB 5G模組出貨量亦年增73%。然而,儘管5G Redcap在2024年廣受關注,其較高的價格與應用場景尚不明確,導致出貨量未達業界預期。

Counterpoint分析師指出,2020年,隨著4G基礎設施的成熟及5G商用化的啟動,中國工業和信息化部發布指導政策,正式啟動2G/3G網路的關閉,為4G Cat 1產業的快速增長提供契機。此外,2024年中國工信部發布多項文件,指導蜂巢式物聯網的發展,特別是5G與5G Redcap的推進。預計到2027年底,5G物聯網連接數將達到1億個。中國政府也指出蜂巢式物聯網應用的發展方向,工業數位化、智慧政務及智慧生活三大領域將驅動更多應用需求,如高精密追蹤、智慧電網、智慧感測器、智慧家庭、醫療保健及汽車等。

物聯網與人工智慧的結合也是另一個探索的重點。蜂巢式物聯網已不再僅僅聚焦於數據傳輸。隨著AI模組的廣泛應用及邊緣計算能力的提升,更先進的功能將不斷湧現,顯著提升整體物聯網產業的價值。在政府的強力推動下,2025年將成為蜂巢式物聯網邁向5G下一階段發展的關鍵一年。

與4G IoT生態系統的成熟相比,5G IoT的廣泛採用不僅依賴於下游應用的擴展,還需網路基礎設施的支撐。根據中國工信部的指導,到2027年底,每萬人5G基站數量預計將從目前的30個增加至38個。5G Redcap網路的持續覆蓋也需要進一步加強。此外,在工業應用中,建設虛擬專網與獨立專網已成為未來幾年的發展重點。因此,5G與5G Redcap的發展高度依賴於電信商轉型為能力整合者,以推動5G生態系統的整體增長。