晶圓是碳化矽供應鏈的關鍵

晶圓是半導體晶片製造最關鍵的材料之一,而隨著新型材料的發展,以碳化矽SiC為代表的新材料已成為全球企業重點關注的電子材料。全球從事碳化矽晶圓製造的企業並不多,這些企業幾乎壟斷了整個碳化矽晶片製造的材料市場(圖1),真正能有很好市場效益的企業也就歐美那幾家大廠,羅姆、英飛淩和科銳等均在此投入相當大的研發成本和精力。

全球碳化矽晶圓短缺、產能不足已是業界眾所周知的窘境。換言之,現今的碳化矽晶圓市場收購的目標非常少。有鑑於晶圓是碳化矽供應鏈的關鍵,全球碳化矽晶圓告急,意法半導體(STMicroelectronics,簡稱ST)為擴大對碳化矽市場的佈局,總裁兼首席執行官Jean-Marc Chery表示:「在全球碳化矽產能受限的大環境下,整體併購Norstel AB將有助於增強ST內部的碳化矽生態系統,提高我們的生產靈活性,使我們能夠更好地控制晶片的良率和品質改進,並為我們的碳化矽長遠規劃和業務發展提供支援。」

意法半導體看好Norstel AB

製造碳化矽半導體晶圓最關鍵的一環就是高性能的碳化矽襯底和磊晶成長技術,據悉Norstel AB在這方面的表現很不錯,可開發出獨特的碳化矽生長技藝。意法半導體看好的Norstel AB,早在1993年就與ABB Ltd.和瑞典linköping大學合作啟動碳化矽專案,歷經二十八年的發展已經形成了設計、製造、運營等一體化的技術體系,擁有豐富可量產的經驗和優質的性能及穩定性,這也是意法半導體最看重的。在意法半導體完整收購Norstel AB並進行業務整合後,6吋碳化矽裸晶圓和8吋磊晶圓是未來意法半導體的重點研究領域,以應對日益增長的汽車和工業市場。

意法半導體及其旗下Norstel AB在碳化矽晶圓及其磊晶成長技術的專利佈局

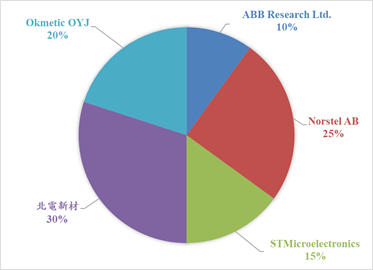

一些國際電子業巨頭都已投入巨資發展碳化矽半導體元件,ST也不例外。在ST及其旗下Norstel AB的碳化矽晶圓及其磊晶成長的專利組合(patent portfolio)[2]中,除ST的少數專利外,其專利申請權人也包含ABB Research Ltd.早期1990年代草創時期申請的專利、Okmetic OYJ授讓給Norstel AB的專利、被ST收購的Norstel AB以及被中國三安光電旗下子公司收購的北電新材的專利,其原始專利申請權人占比如圖2所示。

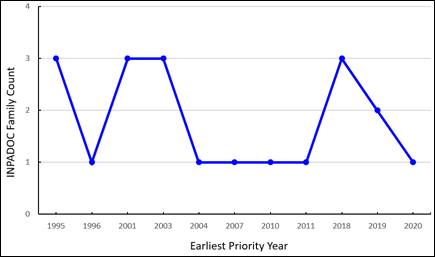

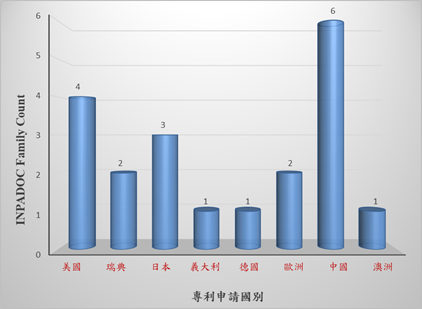

圖3為ST及其旗下Norstel AB在碳化矽晶圓及其磊晶成長方面的專利申請趨勢,係以最早優先權申請年統計其專利組合中INPADOC專利家族數量。最早優先權自1995年起開始有用於透過化學氣相沉積在襯底上磊晶生長碳化矽的相關專利申請,分別於2001、2003及2018年有最多相關專利家族申請,其後下降係因部分專利尚未公開所致。在該專利組合中,其INPADOC專利家族中各別專利申請的國別/地區統計如圖4所示。

將ST及旗下Norstel AB之碳化矽晶圓及其磊晶成長專利組合(By INPADOC Family)中涉及較多之國際專利分類號(International Patent Classification,IPC)整理如表1,分別以三階、四階和五階IPC顯示其專利的技術分布。

| IPC國際專利分類號階層 |

IPC |

定義說明 |

| 三階 | C30B | 晶體生長、單晶或具有一定結構之均勻多晶材料及其製備 |

| H01L | 半導體裝置 | |

| 四階 | C30B 29 | 以材料或形狀為特徵的單晶或具有一定結構之均勻多晶材料 |

| C30B 25 | 反應氣體化學反應法之單晶生長,例如化學氣相沉積生長 | |

| C30B 23 | 冷凝氣化物或材料揮發法之單晶生長 | |

| H01L 21 | 適用於製造或處理半導體裝置或元件之方法或設備 | |

| 五階 | C30B 29/36 | 以碳化物材料或形狀為特徵的單晶或具有一定結構之均勻多晶材料 |

| C30B 25/02 | 磊晶層生長 |

表1. ST及旗下Norstel AB之碳化矽晶圓及其磊晶成長專利組合中所涉及的IPC國際專利分類號;北美智權報/提摩太製表

ST及旗下Norstel AB專利技術解析

(一) 透過化學氣相沉積(CVD)在襯底上製備碳化矽

90年代由ABB Research和Okmetic共同申請涉及一種透過化學氣相沉積在襯底上磊晶生長碳化矽、III族氮化物或其合金的方法專利[3],該方法在其專利申請專利範圍(Claims)包括以下步驟:加熱基座,從而將襯底和供給到襯底用於生長之氣體混合物加熱到高於襯底生長所需的溫度水平,在該溫度水平上生長的材料的昇華開始顯著增加,以及將具有特定組成之該氣體混合物供給到基座中並以一速率確保其成長。另一方面,透過化學氣相沉積在配置以基座容置的襯底上磊晶生長碳化矽的方法,包括加熱基座並藉此加熱襯底和供給至襯底用於生長的氣體混合物,並且透過改變該氣體混合物中至少一種蝕刻氣體的含量來改變該氣體混合物對基座和襯底的作用等步驟。

與在常溫下進行的化學氣相沉積相比,該專利將溫度升高到高於襯底生長所需的溫度水平(即用於生長晶錠的溫度),使生長的材料的昇華開始顯著增加,提升生長速率和長晶的品質。由於該專利主張的權利範圍廣泛,係利用化學氣相沉積在襯底上磊晶生長碳化矽的基礎專利,後續被許多國際大廠引用,包括Okmetic OYJ、Denso Corporation、Caracal, Inc.、Cree, Inc.、Cape Simulations, Inc.等國際巨頭在其襯底上磊晶生長碳化矽技術的基礎上延伸再精進。

(二)碳化矽同質磊晶生長技術

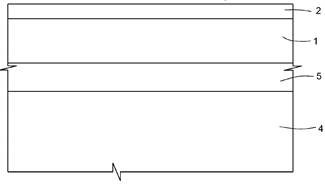

ST申請一種在襯底上同質磊晶生長具不同摻雜水平的碳化矽磊晶層,並在該等碳化矽磊晶層上形成氮鈍化碳化矽層(nitrogen-passivated silicon dioxide layer)的半導體器件結構專利[4]。該結構如圖5所示,具有在襯底(4)上形成第一磊晶生長的碳化矽緩衝層(5),在該緩衝層(5)上方形成第二磊晶生長碳化矽層(1),並在該第二磊晶生長的碳化矽層(1)上形成氮鈍化二氧化矽層(2)。其中,該氮鈍化二氧化矽層(2)的氮濃度大於第一和第二磊晶生長的碳化矽層的氮摻雜濃度,從而使該第二磊晶生長的碳化矽層(1)和該氮鈍化二氧化矽層(2)之間的界面品質提升、具有低陷阱密度(low trap density),提高了半導體器件的電氣性能。該專利之後也被住友電工(Sumitomo Electric Industries)和格羅方德(GlobalFoundries, Inc.)等國際半導體巨頭所引用。

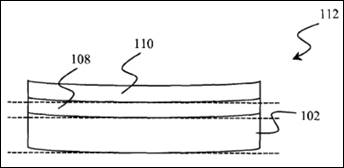

(三)控制晶片下彎及厚度

通常矽基碳化矽(SiC on Si)之化合物半導體異質磊晶結構製程是要將碳化矽層磊晶成長在矽晶圓基板上,但晶格不匹配問題易產生翹曲(warping)為製程上的困難之一,例如產生晶片下彎(bow),且用於功率應用所需的晶片直徑愈大,下彎問題愈嚴重。為減少大直徑晶片下彎的問題,ST申請一種用於製造碳化矽功率半導體晶片的方法專利[5],包括:提供單晶矽晶片(102);在矽晶片(102)上磊晶生長單晶碳化矽層(108);以及在該單晶碳化矽層(108)上磊晶生長單晶矽層(110),從而該單晶碳化矽層(108)及該單晶矽層(110)具有小於50μm的下彎。再者,為使其碳化矽晶片厚度能夠經受相對高的電壓,單晶碳化矽膜(106)係充當用於生長單晶碳化矽層(108)的籽晶,所得單晶碳化矽層(108)的厚度取決於晶片在反應室內暴露於矽前體和碳前體的時間量,從而適用能夠經受相對高的電壓的厚度,例如該單晶碳化矽層(108)非常適合在功率應用中使用的厚度範圍可以從2μm至6μm。此有效控制晶片下彎程度的專利後續也被國際大廠Honeywell International Inc.所引用。

與Cree簽訂長期晶圓和磊晶晶圓供應合約

2019年1月意法半導體也與Cree達成2.5億美元先進6吋Wolfspeed®碳化矽裸晶圓和磊晶晶圓合約[6],以爭奪6吋晶圓的供應量,下個策略目標是將碳化矽從6吋遷移到8吋生產線,以滿足應用於電動汽車功率半導體元件市場廣大的需求。這當然也是許多廠商開始擴建產能以及往8吋晶圓研發的原因。

掌握碳化矽供應鏈、取得重要客戶青睞,汽車市場保持領先地位

電氣化正在推動新能源汽車產品需求強勁成長,碳化矽有助提升車輛性能、延長續航里程、加快車輛充電速度,同時是高於600V高壓應用系統的最佳選擇 (例如純電動汽車的驅動馬達逆變器),使得碳化矽在電動汽車市場的應用正在上升。作為第一家為電動車的主逆變器提供碳化矽 MOSFET的公司,ST顯示出了要在汽車市場保持領先地位的雄心,目標是在2025年營收過30億美元。關鍵在於碳化矽晶圓的供應是否安全無虞,ST透過Norstel AB 100%完整的股權收購舉動,就是在向它的汽車客戶們展示自己對碳化矽供應鏈掌控的能力。

贏得重要客戶通常是推動特定市場或應用中成功的關鍵。對ST而言,其在汽車領域的成功取決於特斯拉這個主要客戶,幫助ST在碳化矽功率元件市場成為領導者。因為在特斯拉Model 3之逆變器功率模組中,包含了意法半導體製造的碳化矽 MOSFET。ST能夠迅速在電動車市場領域站穩腳步,很大程度上要歸功於特斯拉,使得其能與雷諾-日產-三菱聯盟在車載充電器建立夥伴關係,研發下一代電動汽車快充技術。預測ST掌握碳化矽供應鏈、取得重要客戶青睞,可望於未來一段時間將繼續保持特斯拉第一大供應商的地位。

【本文僅反映專家作者意見,不代表本報立場。】

|

(1)規定提出核駁的確認")