2026年を迎え、世界の税制および法規制環境は大きな転換点に立っている。米国の「トランプ2.0」関税政策がグローバルサプライチェーンに与える影響から、人材誘致特別法、年金・雇用保険制度の刷新、さらに婚姻財産や職場いじめに関する法規制の最新の改正に至るまで、企業と個人はコンプライアンスとリスクの課題に同時に直面している。アーンスト・アンド・ヤング(EY)台湾と安永円方国際法律事務所は2026年の8大重要トレンドを整理し、企業に対し政策の方向性を早期に把握し、対応策を適切に講じるよう呼びかけている。

ポイント1:トランプ2.0関税政策、台湾企業のサプライチェーンのレジリエンスが鍵に

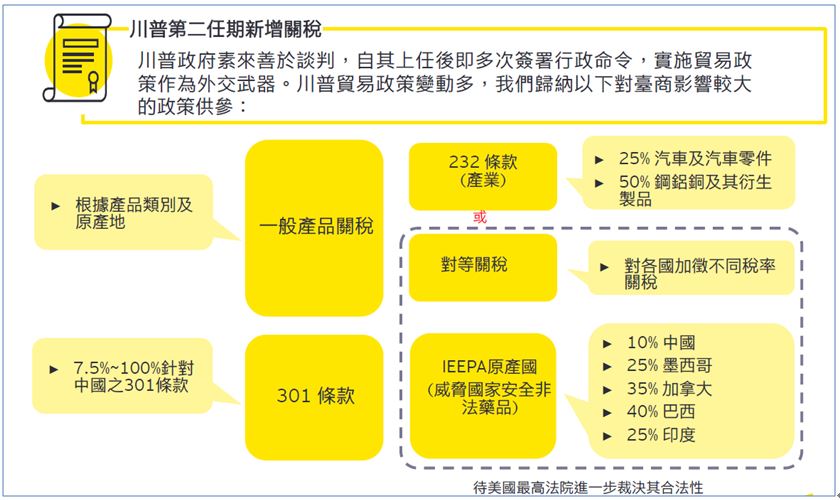

トランプ政策の下で、グローバル企業は保護貿易主義の高まりや関税障壁などの複合的な課題に直面し、サプライチェーンはより高い不確実性に直面している。関税の引き上げは製品コストに影響を与えるだけでなく、生産地の配置、製造拠点の選択、価格競争力にも影響を及ぼす可能性がある。アーンスト・アンド・ヤング台湾のグローバルトレード&サプライチェーン税務アドバイザリーサービス担当公認会計士である呉雅君氏は、台湾企業に対し、サプライチェーンの配置を再検討し、ファースト・セール・ルール(First Sale)、原産地に関する解釈令の申請、および関税減免措置が適用可能かどうかを評価し、輸入関税の衝撃を軽減することを提案している。同時に、AIやシステムツールを効果的に活用し、税関管理の効率性とコンプライアンスの柔軟性を高めることもできる。さらに、トランプ氏が「国際緊急経済権限法(IEEPA)」を援用して各国に関税を課す措置についても、台湾企業は米国最高裁判所の今後の判決の動向を注視し、政策変更がもたらす可能性のある影響を把握しなければならない。

図2. トランプ2.0関税政策;画像出典:アーンスト・アンド・ヤング提供

図2. トランプ2.0関税政策;画像出典:アーンスト・アンド・ヤング提供

ポイント2:グローバル・ミニマム課税、企業は二重課税に注意

アーンスト・アンド・ヤング台湾の国際およびM&A再編税務アドバイザリーサービス担当公認会計士である林宜賢氏は、現行のCFC(タックスヘイブン対策税制)制度は、低税率の国または地域に所在する企業に認識された海外投資収益に対して前倒しで課税しており、かつ海外配当所得の外国税額控除メカニズムは多段階の控除を行うことができないため、OECDのグローバル・ミニマム課税(GMT)が導入された後、多国籍企業に深刻な二重課税をもたらす恐れがあると指摘している。

大多数のOECD諸国が免税方式の参加とGMTの調整を組み合わせることで、多国籍企業の投資収益に対する二重課税を回避できるようにしていることと比較して、台湾はGMTを導入する前に、営利事業所得税、外国税額控除、所得基本税額(ミニマムタックス)、未分配利益税、およびCFCなどの制度を全面的に再検討し、国際的な二重課税回避メカニズムのみを導入するかどうかを慎重に評価することが推奨される。また、米国、中国、インド政府のGMTに対する動向は、台湾の多国籍企業にとっても重要な参考価値がある。

ポイント3:暗号資産情報がグローバル情報交換に組み込まれ、税務の透明性がさらに向上

アーンスト・アンド・ヤング台湾の税務サービス部門最高執行責任者(COO)である林志翔氏は、OECDが「暗号資産報告枠組み(CARF)」を正式に開始し、同時に「共通報告基準(通称CRS 2.0)」を改正することに伴い、グローバルな税務情報交換は新たな段階に入り、仮想資産またはデジタル資産を通じた国境を越えた脱税を防止するためにカバー範囲を拡大すると指摘している。

現在、世界で70カ国以上が、2027年から2029年の間に暗号資産取引情報の自動交換(CARF)を開始することを約束しており、その時期には暗号資産取引の透明性が著しく向上する。EU加盟国、英国、日本などの国々はすでに率先して実施しており、オーストラリア、シンガポール、マレーシアなどの国々も2027年に接ぎ木される予定であり、米国は2028年にCARF関連のメカニズムを組み込む計画である。林志翔氏は、CARFにより暗号資産が伝統的な金融システムと同等のデューデリジェンス基準に組み込まれることになり、企業と投資家は新たな規制の施行に対応するため、早期に申告義務と資料の準備を整理すべきであると指摘している。

暗号資産の取引所得に対して課税すべきか、またどのように課税すべきかについて、林志翔氏は、現在財政部が暗号資産の課税規定を検討中であることを喚起している。実務上は、暗号資産取引の入出金時期、取引プラットフォームの所在地、資産の性質などの要因が関与しており、将来の財政部のさらなる解釈の方向性が、個人や企業の税負担計画に直接影響を与えることになる。

ポイント4:関税政策が移転価格に影響、グループのリスク配置も同時調整が必要

各国政府が関税政策を通じて積極的に市場に介入するのに伴い、移転価格はもはや単なる税務の課題ではなく、地政学と産業政策における重要な管理課題となっている。アーンスト・アンド・ヤング台湾の移転価格サービス担当公認会計士である林志仁氏は、移転価格報告書を作成する際、特に米国の関税政策が変化した2025年において、テスト対象企業と比較可能な独立企業の取引条件が一致しているかどうかの問題に注意する必要があると指摘している。

同時に、関税の調整はグループ内の取引価格、利益配分、およびリスク負担の取り決めに直接影響を与える。経営層に対し、各関連会社の機能、リスク、資産配置と役割の位置づけ、関連会社との取引契約、および個別取引の移転価格政策の妥当性を含め、グループの移転価格に対する包括的なレビューを行うことを推奨する。企業の位置づけ(特に限定リスク・ディストリビューター、契約製造業者の位置づけ)とリスク負担のミスマッチの問題が発見された場合、個々の企業の機能とリスクの配置を適切に調整することを検討すべきである。

ポイント5:産業持株会社の法改正、企業のM&A統合にインセンティブを創出

企業の変革と産業統合のニーズに対応するため、政府は関連法規の改正案を提出し、株式交換に対する課税の繰り延べ(緩課)という租税優遇措置を提供し、企業が産業持株会社を通じて垂直的または水平的な統合を行うことを奨励している。アーンスト・アンド・ヤング台湾の法人税務コンプライアンス&アドバイザリーサービス担当公認会計士である葉柏良氏は、この制度は企業が産業持株会社を設立し、規模の経済を創出し、国際競争力を向上させるのに役立つと指摘している。ただし、企業が租税優遇を円滑に享受できるかどうかは、依然として適用条件、申請スケジュール、および下位法規の詳細を把握できるかにかかっている。企業は取引スキームを早期に評価し、専門コンサルタントと協力して、制度適用のリスクを低減することを推奨する。

ポイント6:人材誘致特別法の改正施行、外国人専門人材の就業と居留がよりフレンドリーに

「外国専門人材誘致・雇用法」に関して、アーンスト・アンド・ヤング台湾のヒューマンキャピタルアドバイザリーサービス担当公認会計士である林鈺芳氏は、2026年より、華僑・外国人学生の台湾残留就業、および外国の優秀な大学卒業生の台湾での就業がさらに便利になり、外国人材の永久居留(永住権)申請条件も緩和されると指摘している。さらに、財政部は「外国特定専門人材の所得税減免に関する弁法」を改正し、租税優遇措置の申請に対するより明確な規範を定める予定である。企業が外国人材を誘致する際は、最新の下位法と申請手続きに留意し、税務および人事制度を適切に計画し、優遇措置を逃さないよう注意を喚起する。

ポイント7:外国人専門人材への年金新制度と雇用保険の適用拡大、企業の人件費が増加

「外国専門人材誘致・雇用法」は同時に、外国人材に対する労働年金新制度と雇用保険の適用範囲も緩和しており、社会保障を向上させることで、外国人材が台湾に来て残留するインセンティブを高めることを希望している。これまで、外国人専門人材が労働年金新制度を適用されるには永久居留証(永住権)を所持している必要があったが、2026年1月1日より、外国人専門人材は永久居留証を持っていなくても労働年金新制度の保障に組み込まれる。2026年1月1日以降に入社する者は直接新制度の年金が適用されるが、それにより雇用主のコストも増加し、外国人従業員を雇用する場合、1人当たり年間最大約10万台湾元の年金を拠出する必要がある。もし1月1日時点で在職している場合、雇用主は外国人従業員に新制度の年金か旧制度の年金のいずれかを選択するよう求める必要がある。

アーンスト・アンド・ヤング台湾の給与計算アウトソーシングサービス担当公認会計士である温珮絃氏は、企業は外国人従業員の身分状況を整理し、企業の人件費や給与制度への影響を評価し、内部コミュニケーションを通じて制度変更による従業員への影響を軽減するよう推奨している。

ポイント8:婚前契約と職場いじめの法改正、企業と個人の法的リスクが高まる

現在、民法は裁判離婚の要件をすでに緩和しており、将来的に裁判所が離婚を認める可能性が高まると予想される。財産分与に関する婚前契約をあらかじめ結んでおくことは、離婚がもたらす財産分与の影響を調整し緩和するのに役立つ。また、「職業安全衛生法」はすでに職場いじめの各規定を規範に正式に組み込んでおり、企業にはいじめを適切に予防し、十分に調査し、正確に処罰する法的義務がある。安永円方国際法律事務所のパートナー弁護士である闕光威氏は、個人は婚前契約を通じて事前に計画を立て、将来発生し得る財産や家族の紛争リスクを管理できると喚起している。企業もまた、予防的な通常の教育訓練から、事案発生後の外部の専門家を導入した調査および処理メカニズムに至るまで、明確な職場いじめ防止体制を構築し、労使紛争のリスクを低減し、法律が雇用主に求める要件を満たすべきである。

2026年の税務および法制環境はさらに複雑化する傾向にあり、企業は政策の方向性を早期に把握し、法律、税務、およびヒューマンキャピタル戦略を統合してこそ、不確実性の高い環境の中で事業のレジリエンスと競争優位性を維持することができる。

編集部からの注記:本文は中国語で作成され、Google Gemini AIによって翻訳されました。翻訳内容に相違がある場合は、原文を優先するものとします。原文はこちら:安永解析2026年八大稅務與法制新趨勢