過去100年間、石油は世界の産業文明の中核となる資源であったが、ネットゼロエミッションとエネルギー転換の波の下で、世界は急速に電池時代に突入している。電気自動車、スマートフォンから、AIデータセンター、エネルギー貯蔵システム、ロボット、ドローンに至るまで、ほぼすべての新世代テクノロジー産業がリチウム電池に大きく依存しており、これはリチウム、ニッケル、コバルト、グラファイト、希土類などの重要な鉱物に対する世界の需要が驚異的なスピードで増加していることを意味し、電気自動車および電池エネルギー貯蔵に必要な鉱物需要は、2021年から2040年までに少なくとも30倍に成長すると予想されている 。

しかし、これらの重要な資源は無限に供給されるわけではなく、特定の地域に高度に集中しており、さらに中国が世界の電池材料加工の大部分を握っている。このサプライチェーンの構造により、多くの国が将来のエネルギーおよびテクノロジー産業が他国に支配される可能性を懸念し始めており、新しい鉱山の開発への依存をいかに減らすかが、世界が共通して直面する戦略的課題となっており、電池循環技術こそがそのための重要な解決策である 。

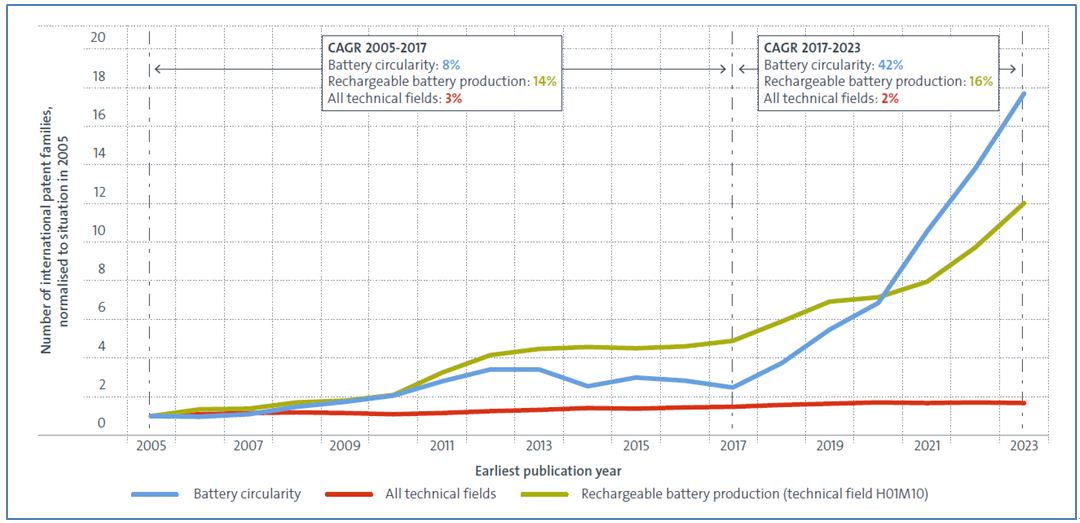

同時に、リチウムイオン電池などの現代の電池技術が急速に普及するにつれ、世界の電池循環技術特許は驚異的なスピードで成長しており、2017年以降の年平均成長率は42%に達している。将来の膨大な廃棄電池の波とサプライチェーンの過度な集中のリスクに直面し、回収と再利用技術は各国の新たな戦場となっている。データによると、アジア地域はすでに電池循環と重要な金属精製の特許マップを全面的に主導しており、積極的に海外へ特許の保護傘を広げ、電池循環技術分野の中核的な推進力となっている 。

電池循環技術がサプライチェーンの解決策に

世界の電力転換の時代において、電池は国家のエネルギー安全保障と産業競争力の戦略的基盤へと飛躍しており、世界の電池市場規模は爆発的な成長を遂げ、2020年の180GWhから2024年には5倍以上の1100GWhへと急増し、2030年までにはさらに3500GWhを突破すると予想されている。2025年に世界で販売される新車の4分の1以上が電気自動車であり、石油需要を低下させるだけでなく、電力需要と電力網の柔軟性に対する要件を大幅に押し上げている。しかし、大型電池産業の台頭は、廃棄物管理という厳しい課題ももたらしており、2030年までに約120万組の電気自動車用電池が寿命の終わりを迎え、2040年にはさらに1400万組に急増すると予想されている[2]。現在、電池材料と部品のサプライチェーンは高度に集中しており、一部の地域の供給の強靭性と経済競争力を弱めている。そのため、電池の回収、再利用、および新しい用途への改造を含む電池循環技術が重要な解決策となっている。この技術が重要な材料を大規模に回収できれば、供給の多様性と強靭性を効果的に高めると同時に、一次鉱産の採掘圧力と環境への影響を軽減することができる 。

電池循環特許の加速的な発展は、電気自動車の販売量の増加と密接に関連している。2017年、世界の電気自動車販売量は100万台を突破し、同年の新車販売成長量の約半分を占めた。さらに、ヨーロッパと中国が2013年から2018年の間に導入した生産者責任の法規制も、企業が回収技術の革新と標準化に投資することを促す重要な推進力となった 。

特許出願は技術変革の先行指標であり、エネルギー技術の特許は現在、電池の革新がリードしている。2023年、エネルギー貯蔵がエネルギー特許出願に占める割合は40%に達し、傾向データは将来さらに50%に向かうことを示している。2017年以降、電池循環分野の国際特許ファミリー(IPF)の年平均成長率は42%と高く、電池金属精製技術の16%や全技術分野平均の2%をはるかに上回っている。この革新の熱潮は主に、電気自動車販売量の飛躍的な成長、およびヨーロッパと中国が2013年から2018年の間に相次いで導入した法規制により、企業が廃棄電池に対して責任を負うことを余儀なくされ、さらに回収技術の研究開発と産業標準化が刺激されたことに起因している 。

アジアの大手が特許マップを制覇、中国CATL(寧徳時代)子会社が日韓を逆転

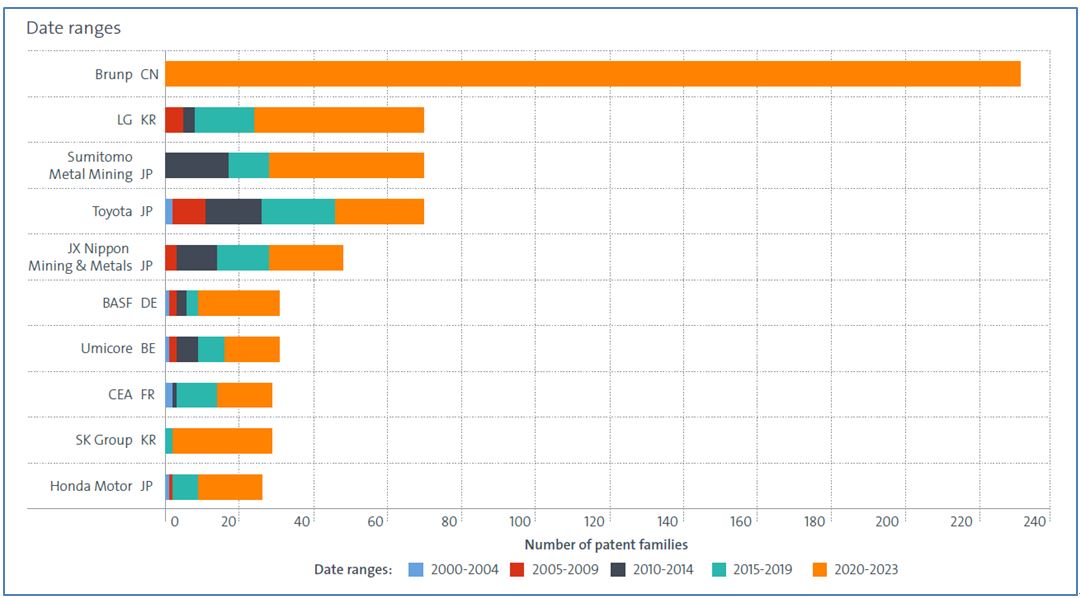

EPOの特許データによると、アジアはすでに世界の電池循環技術の革新の拠点として台頭している。2023年、アジアの出願人は世界の国際特許ファミリーの最大63%を占めた。2019年以前は、日本のトヨタ、韓国のLG、住友金属鉱山(Sumitomo Metal Mining)などの企業が、常にこの分野の特許のトップを走っていた。しかし近年、世界最大の電池メーカーである寧徳時代(CATL)傘下の回収子会社である邦普循環(Brunp)が力強く台頭しており、邦普は2005年に中国で設立され、2015年にCATLに買収された。親会社の巨大な生産規模の恩恵を受け、邦普はCATLの工場から直接かつ安定して電池生産の廃棄物を取得することができ、これは現在世界最大の回収原料の供給源でもあり、この優位性により、邦普の現在の電池回収能力は、すでに世界全体の総生産能力の約5%を占めている。2020年から2023年の間に、邦普が提出した国際特許ファミリーの数はトヨタ(Toyota)の2倍に達した。一方、トヨタは過去20年間、IPFの提出量で常に世界第2位に位置していた。EPOの統計によると、アジア企業の特許レイアウトは主に廃電池の収集と化学変換による金属回収技術に集中しており、その中で自動車メーカーは電池収集の事前作業に注力し、鉱業会社は化学変換技術を強力に推し進めている 。

単一の電池鉱物サプライヤーへの依存を減らすため、電池循環利用の技術革新はより多元的な分布に向かうべきであるが、実際の発展の傾向は全く逆である。中国の電池循環利用分野における特許出願の割合は、2013年の5%から2023年の29%へと大幅に躍進しており、主に邦普の特許数の急激な増加と国際的な特許レイアウト戦略によるものである。さらに、2023年までの過去5年間において、世界の特許出願の最大70%が中国からのものであった 。

電池金属の精製は主にオーストラリア、カナダ、および米国の企業によって主導されているが、これらの国における電池回収特許への参加度は相対的に低い。一方、ヨーロッパの電池循環利用における国際特許ファミリーに占める割合も、2013年の22%から2023年には21%へとわずかに低下している。中国はすでに電池循環利用分野の主導的な力となっている 。

中国は積極的に多国籍レイアウトを行い、ヨーロッパは電池の前処理技術に注力

中国は電池の重要な鉱物精製市場で主導的な地位を占め19種類の精製された重要な鉱物を供給しているだけでなく、電池循環特許における影響力も急速に拡大している。中国の電池循環国際特許ファミリーにおける割合は2013年の5%から2023年には29%へと躍進し、2018年からは積極的に海外での特許保護を求めており、国際特許ファミリーの割合は10%から2023年には約20%へと倍増し、中国企業が積極的に世界市場の機会を狙っていることを示している。一方、ヨーロッパは2015年から2023年の間、約20%の国際特許ファミリーの割合を安定して維持している 。

ヨーロッパの特許出願人は、電池の収集と化学転化の分野で高い活発度を維持しており、特に遠隔処理技術(34%)、分離と固定化技術(30%)、および熱分解予備処理後の湿式製錬(Hydrometallurgy)、抽出技術(26%)などの重要な分野において、顕著な競争優位性を備えている。ドイツの化学大手BASF、電池回収のリーディングカンパニーであるUmicore、そしてフランス原子力・代替エネルギー庁(CEA)などの指標となる機関を含め、すべてが卓越した研究開発力を示し、共同でヨーロッパ本土のために補完的な産業エコシステムを構築している 。

台湾専用の「都市鉱山」の構築

台湾を振り返ってみると、電池産業における最大の先天的な不利は、リチウム、ニッケル、コバルトなどの天然鉱産物がほとんどないことであるが、逆に台湾が回収、再製造、および高付加価値材料の循環技術をより積極的に発展させ、廃棄電池を新たな原料の供給源に転換することを促している。環境部の予測によると、台湾の電気自動車の退役の波は2030年から2035年に爆発し、その時には約3万トン以上の退役車載用リチウム電池が回収システムに入ると予想されており、将来的には、大量に退役する電気自動車用電池、エネルギー貯蔵用電池、AIデータセンタースタンバイ電池、および電動バイク用電池が、すべて台湾の新しい「都市鉱山(Urban Mining)」になることが期待されている 。

国際的な原料への依存を減らすため、環境部は今年、「重要な戦略的金属国家チーム」を設立する計画を発表し、これには、貴金属・希金属、希土類資源、エネルギー金属、および単一金属が含まれる。その中で、二次リチウム電池の廃棄処理後の金属資源は、さらに「エネルギー金属」の重点項目であり、産業の需要の棚卸し、法規制の緩和、および技術のアップグレードの指導を通じて、安定的かつ高効率な循環サプライチェーンを構築する。さらに、環境部は関連業者に資源の循環利用に対する経済的なインセンティブも提供しており、上、中、下流の産業が共同で独自の回収循環チェーンを構築できれば、優遇された回収・清掃・処理料金を享受することができ、台湾の業者が自主的な回収循環チェーンを構築するよう導く 。

AIの波が世界の電力需要を押し上げる中、AIデータセンターは電力使用量の急増、電力網の安定性、およびバックアップエネルギー貯蔵などの課題に直面しており、これは、AIサーバーのサプライチェーン、電源管理能力、およびパワーエレクトロニクス技術を同時に持つ台湾にとって、重要な発展の機会と見なすことができる。過去、台湾は半導体産業に依存して世界のテクノロジーの中核となったが、今後は電池循環、エネルギー貯蔵、再生材料、非レッドサプライチェーンなどの分野に着目し、世界で全く新しい産業の優位性を確立することができる 。

データ出典:

- 2026/4/29,IEA:Battery Circularity.

編集部からの注記:本文は中国語で作成され、Google Gemini AIによって翻訳されました。翻訳内容に相違がある場合は、原文を優先するものとします。原文はこちら:能源轉型帶動電池需求暴增!電池循環技術成全球爭奪重點