身为全球第二大碳排巨头,化学工业正遭遇前所未有的转型阵痛。为了解除气候危机,以可持续化学品取代传统石化原料的「绿色革命」曾被寄予厚望,然而随着总体经济逆风与通膨压力发酵,终端市场对「绿色溢价」的支付意愿大幅削弱,导致全球前12大化学巨头的2030年可持续目标达标率至今仅有14%,恐面临跳票危机。化学产业这场去石化的可持续保卫战,为何会从狂热走向停滞不前呢?

七大基础化学品主导七成能源消耗

化学工业身为仅次于钢铁业的全球第二大碳排放产业,正处于能源转型的十字路口。面对全球减碳的严峻挑战,化学产业必须加速落实「去化石化」,全面摆脱对化石燃料的依赖。化学品广泛应用于化妆品、肥料、药品及塑料等领域,衍生出约7万种产品,在人类生活中扮演重要角色。然而,随着全球对农业肥料、汽车关键组件与清洁剂、塑料瓶、包装和黏合剂等各类消费用品的需求激增,市场对甲醇、氨、苯、甲苯、二甲苯以及乙烯和丙烯这七大基础化学品的依赖度也随之飙高。预计到2050年,这七种关键化学品的产量将比2020年增加近70%,从7.4亿公吨增加至12.55亿公吨。值得警惕的是,化学业高达95%的原料来自化石燃料,这七大基础化学品不仅占据了整体产业74%的能源使用量,其生产过程更贡献了化学工业约52%的总碳排量。

面对产量扩张与减碳的双重压力,即使提升生产效率,生产这七大关键化学品所需的能源量预估在2020年至2050年间仍将增加81%。为了达成巴黎协议目标,这些化学品生产所致的年排放量必须较2020年大幅削减至少85%[1]。

为了解决化学品对环境造成的负面影响,可持续化学品(Sustainable Chemicals)成为传统石油化学品(Petroleum-based Chemicals)的环保替代品,曾被视为拯救地球环境与带动产业升级双重解方,并广泛应用于包装、农业、纺织、电子和建筑等领域,用于生产更安全、更环保的产品,2025年可持续化学品的市场规模预估达到821亿美元[2]。

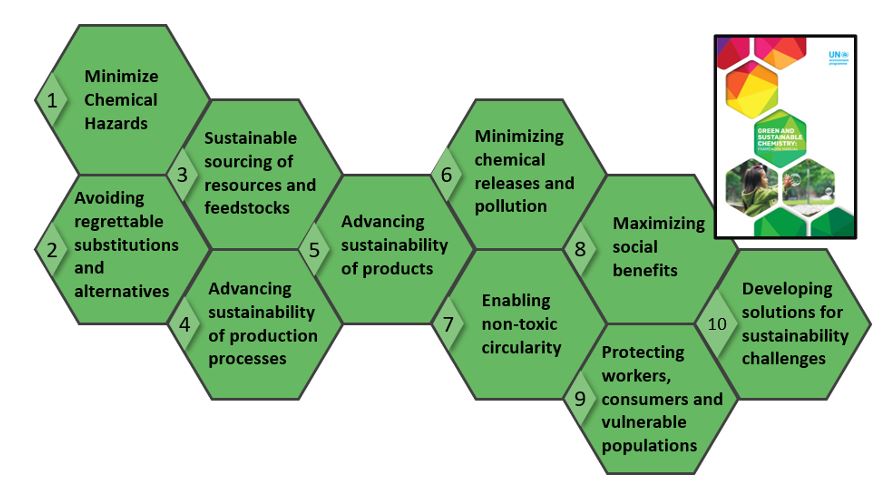

绿色与可持续化学的十大目标

绿色和可持续化学(GSC)的概念因其在推动化学创新和助力实现全球可持续发展目标方面的潜力,已在全球范围内引起广泛关注。

为了加深对于可持续化学概念的理解,联合国环境规划署(UNEP)咨询了100多位利害关系人专家,制定了《绿色和可持续化学十大目标和指导原则》[3],引导化学产业迈向2030年的可持续目标:

- 最大限度减少化学危害:设计具有最小(或无)危害特性的化学品,用于材料、产品和生产过程(「设计上无害」);

- 避免令人遗憾的替代品和替代方案:透过材料和产品创新,开发安全、可持续的化学品替代品,避免产生负面权衡;

- 可持续的资源和原料采购:使用可持续来源的资源、材料和原料,而不造成负面权衡;

- 推动生产过程的可持续性:利用绿色可持续化学创新来提高工业制程的资源效率、防止污染和减少废弃物;

- 推动产品可持续性:利用绿色和可持续化学创新,创造可持续产品和消费,最大限度减少(或消除)化学危害;

- 减少化学物质释放和污染:减少化学物质和产品整个生命周期中的化学释放;

- 实现无毒循环和减少浪费:利用化学创新实现无毒循环材料流和可持续的供应链和价值链,贯穿整个生命周期;

- 最大限度地发挥社会效益:在化学创新中考虑社会因素、高标准的道德、教育和公平;

- 保护劳工、消费者和弱势群体:保障正规和非正规部门的工人、消费者和弱势群体的健康;

- 为因应可持续发展挑战开发解决方案:聚焦化学创新,以帮助解决社会和可持续发展挑战。

绿色革命目标,2030年能否实现?

不过,这场被寄予厚望的化学品绿色革命,近期正受到总体经济衰退与产业低迷的双重打击。根据S&P Global最新发布的报告[4]指出,当终端品牌大厂面对沉重的成本压力而开始推迟甚至淡化原先的减碳承诺时,可持续化学品的「可负担性」正受到市场的强烈质疑。

过去几年,各国主要大厂纷纷订定了宏大的自愿性减碳与可持续产品生产目标,全球排名前12家全球化学巨头,也承诺目标在2030年达到1400万公吨的可持续聚合物;但截至2025年,可持续聚合物的产量仅达到近200万公吨,占2030年自愿承诺目标总量的14%,远低于企业先前承诺的水平。虽然生物可降解塑料、循环材料、低碳化学品以及再生原料等可持续化学品的技术已经相对成熟,然而市场并未如预期般快速吸收这些技术,原因主要集中在商业化能力不足和投资支持有限,显示出可持续化学品市场正进入一个关键的转折期。在缺乏清晰的五年策略和具体落地方案下,技术不是问题,问题在于如何将技术转化为可持续运行的商业模式。在当前产业景气持续低迷的情况下,要在短时间内投入巨额资金扩建全新的绿色产线并成功推向市场,2030年的可持续目标正面临着极大的跳票危机。

可持续化学品「绿色溢价」失灵

另一方面,可持续化学品在成本结构上通常不具备竞争优势,这是导致市场增速放缓的另一个重要原因。可持续化学品必须与其传统的同类产品进行残酷的市场竞争,而传统化学品都是由原油、煤炭或天然气等传统碳氢化合物所提炼制成。传统石化产业经历了上百年的长期发展,其规模经济与成本结构已经优化到极致,可持续化学品在现阶段根本无法在价格上与之匹敌。过去,由于消费者对于环保意识与品牌认同,可持续产品与包装上能够获得「绿色溢价」,藉此来支撑庞大的可持续投资成本。然而,随着化学工业整体陷入持续性的低迷,加上终端消费市场面临严重的通膨压力,品牌大厂发现消费者越来越不愿意为了环保理念而买单。当消费者和下游客户对可持续产品的支付意愿尚未达到支持全面转型的程度,使得企业在推广可持续产品时面临价格压力。品牌为了维持获利便开始淡化或延后提高可持续性所做出的自愿性承诺。缺乏了下游品牌大厂的强劲买单意愿,可持续化学品的市场需求瞬间萎缩,高昂的生产成本更是让化学品制造商面临严重的利润压缩,让整个产业链陷入泥沼。

同时,市场需求的不确定性,也使得企业在扩产和投资方面更为谨慎,进一步抑制了可持续化学品的快速扩张。尽管全球各地政府已经开始制定促进可持续化学品发展的政策,但整体激励仍不足以支撑大规模转型。S&P Global报告指出,政策框架仍分散,各国的激励措施差异巨大,缺乏统一且明确的市场信号。这使得企业难以制定长期投资计划,也限制了可持续化学品的市场扩张速度。

全球化学产业的结构性挑战

化学产业的绿色变革能否真正成功,目前依然充满着高度的不确定性。可持续化学品的发展还面临全球供应链和产业结构的挑战。例如,原材料供应、加工技术以及市场分布不均,都可能影响可持续产品的推广和采用。此外,能源价格波动和碳成本政策的不确定性,也增加了企业投资可持续化学品的风险。当整个化学产业处于低谷、面临生存保卫战时,竞争格局的恶化无疑会直接牵连并拖累可持续化学品的发展前景。

在全球减碳趋势下,化学产业同样面对日益复杂的监管政策,目前有几项关于环境监管、有害物质和产品安全的重大政策,正在重塑化学市场规范,主要发展包括:

- 欧盟《企业可持续发展报告指令》(CSRD)/欧洲可持续发展报告准则(ESRS):强制要求加强对整个价值链中化学污染、水排放、生物多样性影响和人权风险的信息揭露;

- 欧盟碳边境调整机制(CBAM):引进了高能耗化学产品和中间体的碳成本揭露机制;

- 欧盟REACH 和化学品可持续发展策略改革:加强对高度关注物质(Substances of Very High Concern,SVHC)的限制,并强制执行必要用途原则。

随着监管审查力道不断加大,如何将监管要求融入企业的ESG策略,正成为化学产业的关键差异化因素[5]。

展望未来,绿色转型的庞大成本不能只靠化学产业承担,需要在技术、商业模式、政策激励和供应链共同协力,从最上游的原物料供应、化学品制造流程、下游的品牌应用,一直到终端消费者的行为改变与政府的政策引导,每一个环节都必须建立起全新的利益共享与成本分摊机制,并能够真实反映环境成本时,可持续化学品才有可能迎来真正的曙光。

备注:

[2] 2025/11/27,InsightAce Analytic: Sustainable Chemicals Market Size, Share & Trends Analysis Distribution by Products (Bio-Alcohols, Bio-Organic Acids, Bio-Ketones, Bio-Polymers, and Others), by Application (Industrial & Chemicals, Pharmaceuticals, Construction, Packaging, Automotive, and Others), and Segment Forecasts, 2025-2034.

[3] 2021/11,UNEP : Advancing the 10 Objectives and Guiding Considerations for Green and Sustainable Chemistry.

[4] 2026/3/19,S&P Global: The rise and fall of sustainable chemicals: What would make it different this time?

[5] 2026/1/5,Consultancy.eu: ESG and sustainability trends for the chemicals industry in 2026.