吳碧娥╱北米智権報 編集部

石油はかつて20世紀の地政学における中核的な駒であったが、今やそれはレアアース、リチウム、コバルト、黒鉛に取って代わられた。2026年6月、2つの重要な出来事が、世界の重要鉱物競争がサプライチェーン管理から正式に国家安全保障の課題へと格上げされたことを明確に示した。G7主要7カ国はフランスのエビアン(Évian)サミットで「重要鉱物強靱性・生産同盟(Critical Minerals Resilience and Production Alliance)」の設立を発表し、国際エネルギー機関(IEA)を中核とする危機調整プラットフォームを構築した。その一方で、ケニアのルト(William Ruto)大統領はG7サミットの傍らで、ケニアと米国が締結間近の鉱物協力協定において、すべての重要鉱物はケニア国内で加工されなければならず、未加工の鉱石(原鉱)の一括輸出を禁止することを要求したと宣言した。

これらの2つの出来事を併せて見ると、世界で全く新しい鉱物地政学体制が形成されつつあることが伝わってくる。各国の関心の焦点は、「エネルギー転換にどれだけの鉱物が必要か」から「国家が十分に安全な鉱物サプライチェーンを掌握しているか」へと次第に移行しており、競争の核心は誰が鉱源を所有しているかだけでなく、誰が精製、加工、リサイクルの能力を掌握しているかにある。世界の重要鉱物競争は新たな段階に入りつつある。

重要鉱物の同盟化の波が形成されつつある

2026年6月17日、G7サミットは「重要鉱物強靱性・生産同盟」の設立を正式に発表し、西側民主主義国家による鉱物分野における制度的統合が新たな段階に入ったことを示した。サミットのコミュニケによると、G7首脳は明確な目標を設定した:2030年までに、G7およびパートナー国は、いかなる単一の非G7国家に対するレアアースと永久磁石の依存度も60%以下に引き下げなければならず、最終目標は「できるだけ早く」50%に引き下げることである。この表現は意図的に中国を名指ししていないが、中国は現在、世界のレアアース鉱物量の69%、およびレアアース精製・分離能力の85%以上を掌握しており、中国への依存を減らす意図は非常に明白である[1]。

G7が新たに設立した重要鉱物同盟は、3つの中核的なメカニズムを備えている:1つ目は、IEAと共同で危機調整プラットフォームを構築し、市場の歪みに関する「早期警戒」を提供し、供給の脆弱性評価、加盟国間の情報共有、および緊急対応演習を統合すること。2つ目は、各国の産業界および公共部門を調整して戦略的備蓄を構築することであり、米国はすでに120億ドル規模の「Vault計画(Project Vault)」を率先して開始しており、これが最初に発動された重要鉱物の国家備蓄となる。3つ目は、共同調達、価格差補助金などの「多国間貿易ツール」を推進し、法的拘束力のある形で日本やEUと供給協定を締結することを模索することである。2026年初頭からサミット開催までに、G7パートナー国はすでに195の関連プロジェクトを発表しており、合計投資額は640億ユーロに達する[2]。

| 分野 | 主要目標とコミットメント |

| 産業協力 (Industrial cooperation) | 加工と産業能力を発展させ、バリューチェーンの多様化を推進し、単一のサプライヤーへの依存を減らす。 |

| 資金調達 (Financing) | 2030年までの投資ギャップを埋め、安定した投資枠組みを構築し、市場の透明性を高める。 |

| 市場構造 (Market structuration) | 多様な供給能力の長期的な実行可能性を確保し、適切な市場環境を構築する。 |

| 透明性とトレーサビリティ (Transparency and traceability) | サプライチェーンの安全を確保し、重要鉱物の不法取引を撲滅し、公正な競争を推進し、労働基準を遵守する。 |

| 備蓄 (Stockpiling) | 供給の安全と市場の安定性を向上させ、供給危機の早期警戒および管理メカニズムを構築する。 |

| リサイクル (Recycling) | 循環型経済と代替案を通じて高まる需要を満たし、環境への影響を減らす。 |

| 重要鉱物強靱性・生産同盟 (Critical Minerals Resilience and Production Alliance) | 各取り組みの長期的な協調を確保し、G7およびパートナー国を網羅する包括的な協力プラットフォームを提供する。 |

表1. 2026年G7サミットにおける重要鉱物サプライチェーン保障宣言の要点;整理・製表:北米智権報/吳碧娥

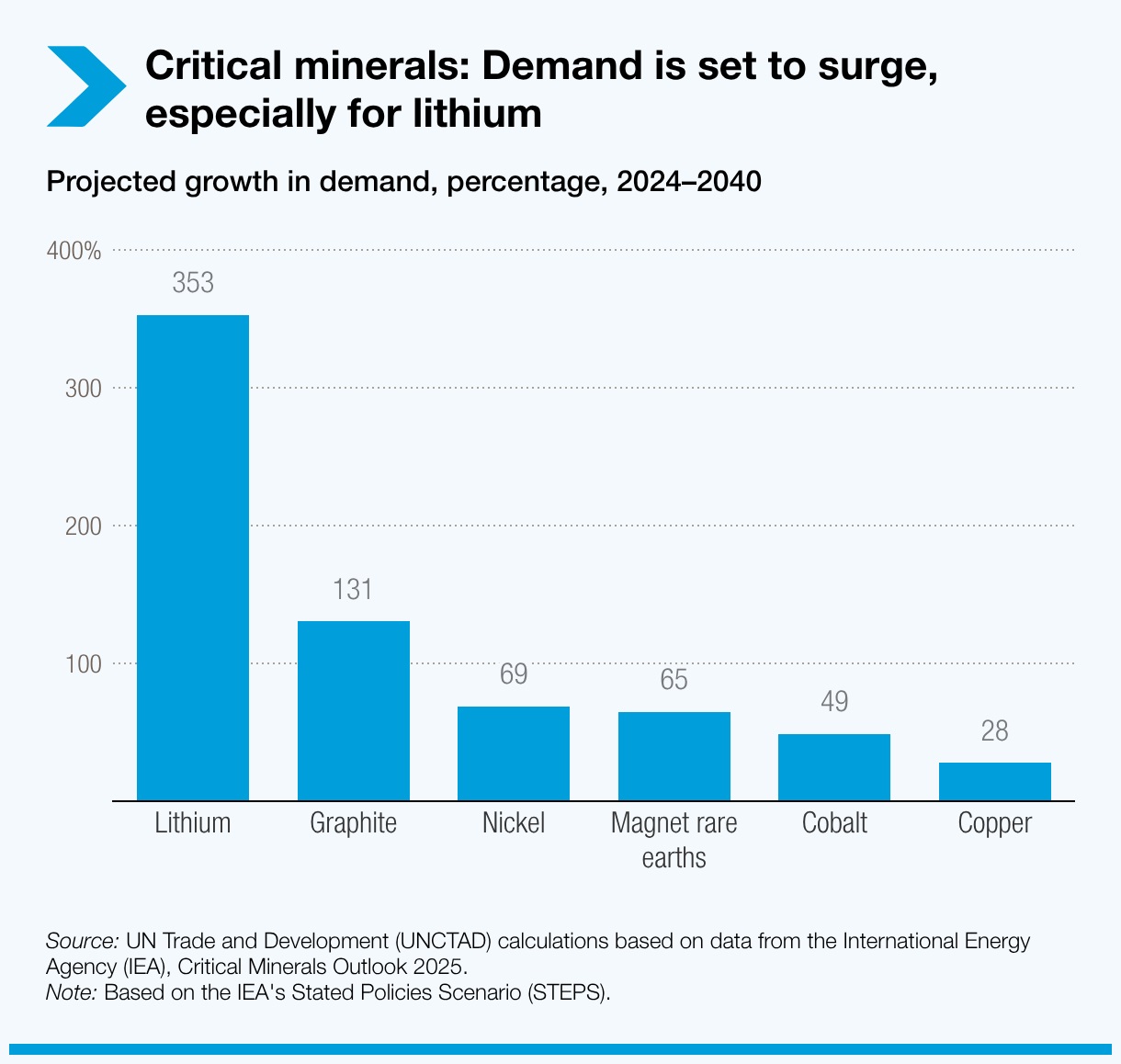

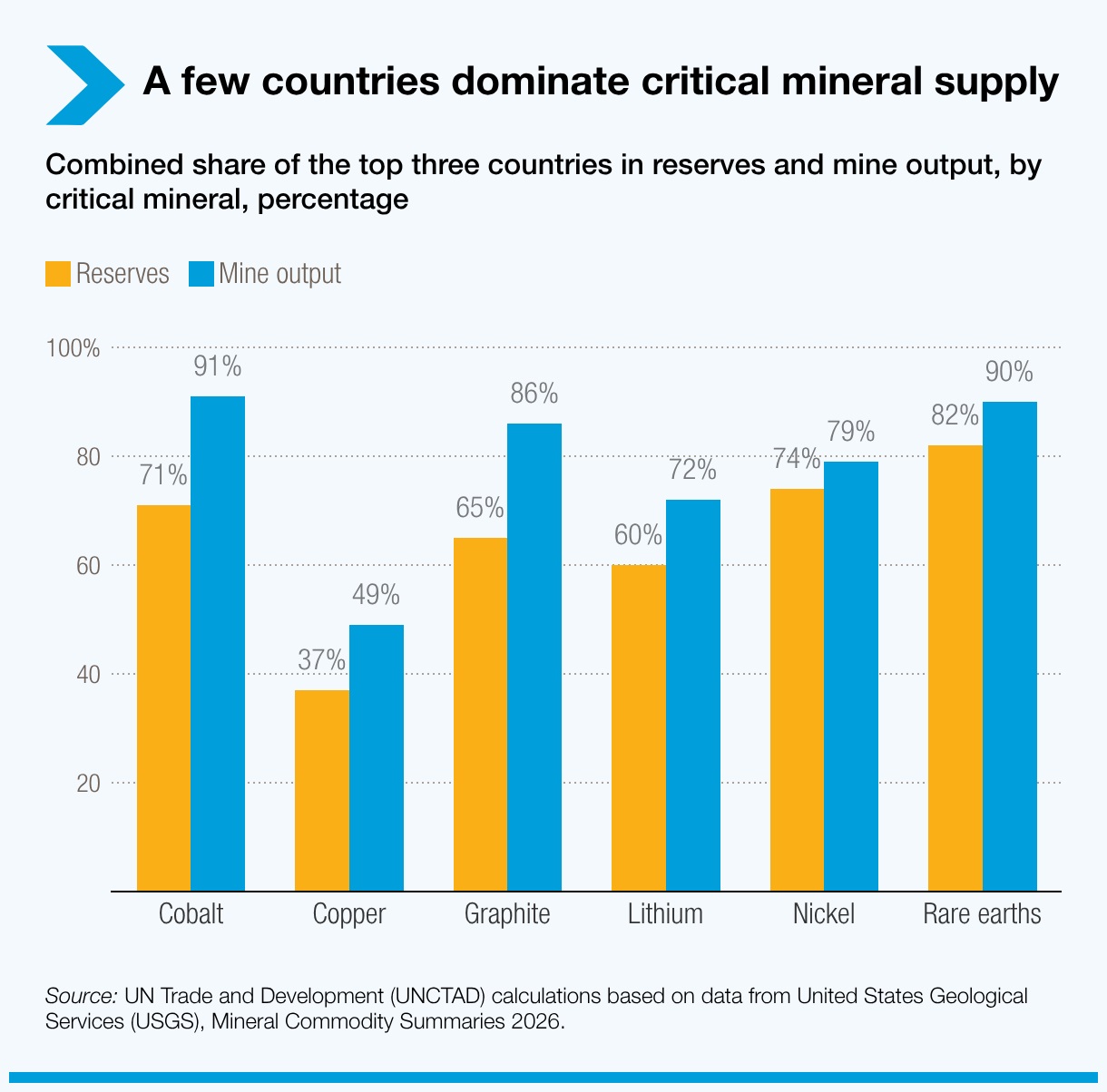

国連貿易開発会議(UNCTAD)が2026年6月に発表した『グローバル・トレード・アップデート』のデータによると、リチウムの需要は2024年から2040年の間に353%急増し、黒鉛の需要は131%成長すると予測されている。一方、世界のリチウム供給の70%以上はオーストラリア、チリ、中国の3カ国に握られており、コンゴ民主共和国(DRC)は世界のコバルト鉱物量の74%を独占し、インドネシアは世界のニッケル鉱石の67%を供給している。2020年以降、世界ですでに100件近くの重要鉱物輸出規制措置が相次いで導入されており、この鉱物版の軍拡競争は、早くから各国の貿易政策レベルで密かに展開されている[3]。

保護貿易主義の高まり、100件の輸出規制が市場ルールを再構築

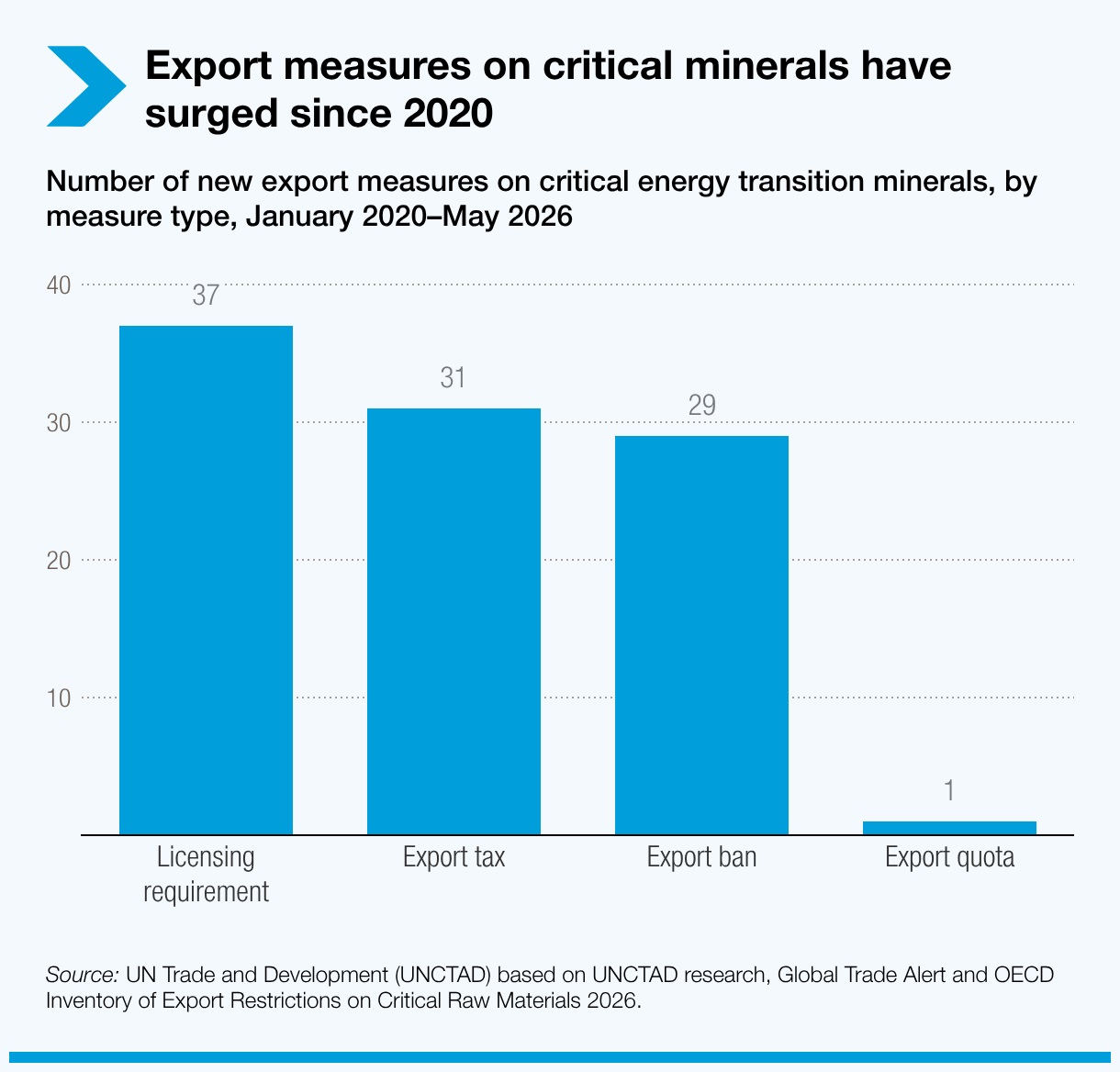

重要鉱物の安定的な確保と国内産業の競争力強化のため、各国政府は貿易政策を戦略的兵器として頻繁に動員している。2020年以降、世界でエネルギー転換に向けた重要鉱物を対象とする約100件の輸出規制措置が新たに導入されており、これには37件のライセンス要件、31件の輸出税、29件の輸出禁止、および1件の輸出割当が含まれる。その中でコンゴ民主共和国が実施している件数が最も多く、中国とインドネシアがこれに続いている。資源が豊富な国々は、貿易手段を通じて国内の加工能力を向上させ、より高い利益を得ようと試みているが、これは同時にグローバルサプライチェーンの強靱性に対して諸刃の剣の影響を与えている。同時に、国際的な提携のペースも加速しており、2022年以降、重要鉱物のパートナーシップが急増している。UNCTADは73件の重要鉱物協力協定を分析したが、そのうち最大58件が2022年以降に署名されたものであり、各国が貿易と産業投資ツールを積極的に組み合わせてサプライチェーンの勢力図を再編していることを示している。

現在、世界の重要鉱物貿易は岐路に立たされており、強力な国際的協調を欠けば、鉱物貿易は互いに競争し合う対立陣営へと分断される可能性が極めて高い。将来の貿易政策は、資源国の経済転換のニーズを満たすことと、グローバルな低炭素デジタル経済を推進することとの間で完璧なバランスを取らなければならず、そうして初めてグリーンエネルギー転換の利益を世界で共有することが確実になる。

原鉱産出国が安価な輸出を拒否、資源ナショナリズム2.0の台頭

世界を席巻するこの世紀の鉱物戦は、米国、欧州、中国などの伝統的な地政学的超大国間の戦略的な駆け引きにとどまらず、豊富な天然資源を持つグローバルサウス諸国の集団的な戦略的覚醒を引き起こしている。過去の国際分業体制において、アフリカや南米の資源国は長期にわたり、安価に原鉱を提供し、深刻な環境破壊と汚染に耐えながらも、テクノロジーの付加価値を享受できない底辺の役割を担ってきた。しかし、現在の重要鉱物の戦略的価値の高騰の下で、世界は正式に資源ナショナリズム2.0の時代に突入した。

UNCTADの統計によると、2025年、世界のコバルト鉱物の約74%がコンゴ民主共和国から、ニッケルの67%がインドネシアから産出され、一方、中国は世界のレアアース鉱物供給の約69%を占めている。しかし長年にわたり、重要鉱物の価値分配への参加は不均衡であり、真の価値は原鉱の抽出以外に落ちており、精製や加工などの高付加価値プロセスにおける価格差は極めて明白である。2022年、精製後のコバルトの平均価格は1キログラムあたり20.8ドルであったのに対し、原鉱の平均価格は1キログラムあたりわずか6.6ドルであり、その差は3倍を超えている[4]。アフリカなどの鉱業国が長期にわたって低価格の原料輸出国としての役割を果たしてきたことは、まさにこの「加工ではなく採掘」モデルの直接的な犠牲者であることを意味する。したがって、多くの資源輸出国が「現地加工(Local Processing)」を積極的に推進する重要な理由は、付加価値の低い原料輸出にのみ依存するのではなく、完全なバリューチェーンを構築することを通じて自国の産業競争力を高めることを望んでいるからである。

ケニアのルト大統領は先日、G7サミットに出席した際に公式声明を発表し、ケニアが歴史的意義を持つ重要鉱物協力協定を米国と間もなく締結することを明確に示した。ケニア国内で採掘されたすべての鉱物資源は優先的にケニア現地で深度な加工と精製を行わなければならず、ケニア政府は今後、未処理の安価な原鉱をそのまま船積みして海外へ輸出することを拒否するとしている[5]。ケニアはレアアース、ニオブ、リチウム、黒鉛、銅、ニッケルという6大戦略鉱脈を有しており、これらはまさにG7が最も早急に多様化展開を必要としている鉱種である。OECDの重要原材料輸出制限に関するモニタリングによると、世界の輸出規制措置はすでに2009年の5倍に達しており、そのうち2024年の規制においては、24%が最も厳しい輸出禁止に属している。アフリカとアジアの資源大国は、2024年の輸出規制導入国の中で最も突出している[6]。アフリカ諸国はG7の多様化ニーズに協力しているのではなく、自らの交渉のカード(切り札)を作り始めているのである。

ケニアが提示した協定の要求は、アフリカ大陸全体の資源政策の集団的な転換を代表している。コンゴ民主共和国も同様の戦略を採り、いかなる鉱物協定にも現地加工のコミットメントを含めることを要求している[7]。そのため、米国は2026年2月に54カ国を招集して重要鉱物閣僚級会議を開催し、100億ドルの国家鉱物備蓄の設立を発表すると同時に、コンゴ民主共和国、ルワンダ、ケニアなどのアフリカ諸国と個別の二国間協定交渉を開始し、それぞれの協定には現地加工の条件交渉が含まれている[8]。

豊富な戦略的資源のカードを持つこれらの国々は、過去の単に原鉱を輸出するだけの経済モデルに固執し続ければ、経済発展の遅れと産業の単一化という泥沼から永遠に抜け出せず、さらにはこの世界的なグリーンエネルギー転換のビジネスチャンスにおいて正当な利益の分配にあずかることもできないということをすでに深く認識している。将来の多国籍鉱物投資のゲームルールは激変するだろう。欧米のテクノロジー大手や多国籍鉱業企業が重要鉱物の長期的かつ安定した採掘権を獲得したいのであれば、資源国政府に対して産業チェーン全体の現地化を約束し、実践しなければならない。これには、高価で高度な精製・加工技術の導入、現地での大規模資本による製錬所エリアの建設、現地のエンジニアや技術者の体系的な育成、さらには現地政府のインフラ建設の支援までもが含まれる。注目すべきは、グローバルサウス諸国が手にした重要な化学元素を強力な外交および経済のカードとして活用し始め、世界のハイテク産業チェーンの利益分配の中核に切り込もうとする時、世界が重要鉱物を獲得するための時間コストと資金のハードルが大幅に高まることは間違いないという点である。

台湾のハイテクサプライチェーンのリスクと機会

世界の重要鉱物の勢力図は激しい動揺と法規制の障壁の再構築に直面しており、これにより、精密製造と対外貿易に経済を大きく依存している台湾は、かつてない課題に直面している。台湾の経済の命脈は半導体ファウンドリと電子部品製造に深く根ざしており、その安定した運用は、合理的な価格で供給源が安定した海外の重要材料の輸入に極度に依存している。ネットゼロ(温室効果ガス排出実質ゼロ)のトレンドが電気自動車、スマート自動化ロボット、および洋上風力発電の力強い発展を牽引するに伴い、高効率モーターの需要は指数関数的な爆発を示している。そして、そのエネルギー変換効率を決定する核心的な魂こそが、ネオジム、プラセオジム、ジスプロシウム、テルビウムなどのレアアース元素の製錬から作られる永久磁石材料に依存しているのである。レアアース原料が激しい変動に陥ったり、厳格な輸出規制に直面したりすると、磁性材料のサプライヤーや下流の電機大手において、調達コストの暴騰や納期が予測できないサプライチェーン断絶の圧力を引き起こす可能性がある。

グリーンエネルギーや電気自動車産業だけでなく、台湾が誇る工作機械産業や半導体製造装置産業も同様に、この鉱物戦の暗雲に覆われている。ハイエンドの5軸CNC(コンピュータ数値制御)工作機械であれ、先端プロセスに必要な半導体リソグラフィ・エッチング装置であれ、精密機械の製造過程においては、タングステン、モリブデン、コバルト、および各種の希少金属から作られる特殊な高強度合金や耐食コーティングに極度に依存している。一旦、世界の重要鉱物サプライチェーンが地政学によって徹底的に分断され、異なる陣営に固定化されれば、台湾企業はこれらの戦略的金属を調達する際、より厳格な最終用途審査とトレーサビリティのメカニズムに直面しなければならなくなる可能性がある[9]。台湾メーカーは欧米市場への輸出コンプライアンスを維持するため、サプライヤーの変更を余儀なくされ、結果として西側同盟の基準に合致する非中国資本由来の材料を入手するために高額な地政学的プレミアム(上乗せコスト)を支払うことになるかもしれない。

しかしながら、世界が重要鉱物の循環型経済と厳格なトレーサビリティを推進する強力な風向きは、台湾にとって絶好の逆襲の機会も生み出している。台湾は世界で最も密度の高いプリント基板(PCB)製造クラスターおよび半導体パッケージング・テストの拠点として、膨大な生産過程において毎年数万トン規模の産業廃棄物を発生させており、加えて国内における非常に高い1人当たりの電子製品の消費と買い替え率が相まって、台湾自体が極めて高品位の戦略的金属やレアアース元素を内包する超巨大な都市鉱山となっている。廃PCBは電子廃棄物の中で金属含有量が最も豊富なカテゴリーであり、銅、スズ、金、パラジウムなどの高価な金属が大量に含まれている。台湾は世界のPCB産業の中核的な供給地として、もし現在の環境に優しいリサイクル技術の優位性を下流へと拡張し、廃棄物回収と金属抽出のプロセスにおいて規模化能力を構築し、レアアース金属や次世代の重要バッテリー材料のナノレベルの精密精製領域へと全面的にアップグレードすることができれば、自身の原料不足を補うだけでなく、アジア地域における戦略的材料リサイクルサービスセンターへと飛躍する機会も得られるだろう。

重要鉱物はもはやエネルギー転換に必要な原料にとどまらず、世界の産業競争の新たな核心となっている。需要の急速な増加、供給の高度な集中、および地政学的緊張の高まりに伴い、各国は資源の安全保障と産業政策を再定義せざるを得ないだろう。

備考:

[1] 2026/6/17,Reuters:G7 sets up critical minerals alliance, platform to cut reliance on China.

[2] 2026/6/17,Elysée:G7 Leaders’ Declaration on Securing Supply Chains for Critical Minerals

[3] 2026/6,UNCTAD:Global Trade Update (June 2026): The Shifting Dynamics of Critical Minerals Trade.

[4] 2026/3,UNCTAD:Critical Minerals, Critical Decisions: Industrial Policy for the Energy Transition

[5] 2026/6/17,Reuters:Kenya, US close in on critical minerals deal, Ruto says.

[6] 2026/4/28,OECD:OECD Inventory of Export Restrictions on Critical Raw Materials 2026

[7] 2026/2/12,Mongabay:Scrutiny grows over DRC-US minerals deal, even as other African nations sign up.

[8] 2026/2/5,U.S. Department of State:2026 Critical Minerals Ministerial.

[9] 2026/4/22,IEA:Critical Mineral Traceability for Energy and Economic Security.

編集部からの注記:本文は中国語で作成され、Google Gemini AIによって翻訳されました。翻訳内容に相違がある場合は、原文を優先するものとします。原文はこちら:關鍵礦物大戰:從供應鏈危機到國家聯盟體系的全球新秩序