吳碧娥╱北美智權報 編輯部

石油曾是二十世紀地緣政治的核心棋子,如今換成了稀土、鋰、鈷、石墨。2026年6月,兩件重要事件清楚標誌著全球關鍵礦物競爭已從供應鏈管理正式升級為國家安全議題。G7七大工業國在法國埃維昂(Évian)峰會宣布成立「關鍵礦物韌性與生產聯盟」(Critical Minerals Resilience and Production Alliance),並建立以國際能源總署(IEA)為核心的危機協調平台;而另一方面,肯亞總統魯托(William Ruto)則在G7峰會場邊宣告,肯亞與美國即將敲定的礦物合作協議,肯亞要求所有關鍵礦物必須在肯亞本地加工,不得整批出口原礦。

這兩個事件放在一起,傳達出全球正在形成一套全新的礦物地緣政治體系,各國關注的焦點已經逐漸從「能源轉型需要多少礦物」,轉向「國家是否掌握足夠安全的礦物供應鏈」,競爭的核心不只是誰擁有礦源,而是誰掌控精煉、加工與回收的能力,全球關鍵礦物競賽正在進入新的階段。

關鍵礦物聯盟化浪潮正在成形

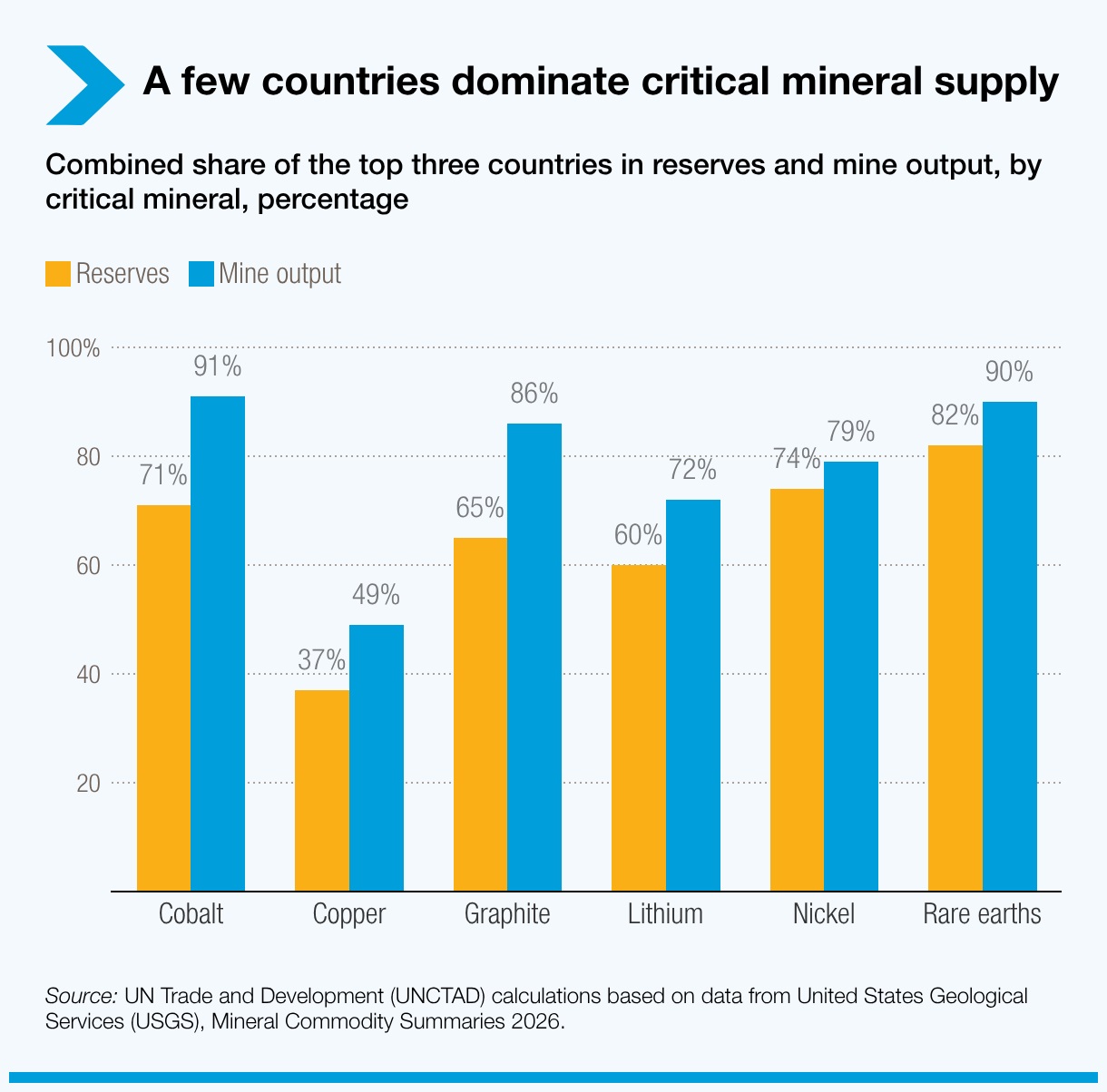

2026年6月17日,G7峰會正式宣布成立「關鍵礦物韌性與生產聯盟」,標誌著西方民主國家在礦物領域的制度化整合進入新階段。根據峰會公報,G7領導人明確設定目標:2030年前,G7及夥伴國對任何單一非G7國家的稀土與永久磁鐵依賴比例必須降至60%以下,最終目標是「盡快」降至50%。這一表述雖刻意未點名中國,但中國目前掌握全球69%的稀土礦物量,以及超過85%的稀土精煉與分離產能,減少對中國依賴的企圖十分明顯[1]。

G7新成立的關鍵礦物聯盟具備三大核心機制:其一,與IEA共同建立危機協調平台,提供市場扭曲的「早期預警」,並整合供應脆弱性評估、成員國資訊共享及緊急應對演練;其二,協調各國工業與公共部門建立戰略儲備,美國已率先啟動規模達120億美元的「Vault計畫」(Project Vault),為首批啟動的關鍵礦物國家儲備;其三,推動聯合採購、價格差距補貼等「多邊貿易工具」,並探索以法律約束力的形式與日本、歐盟締結供應協議。自2026年初至峰會召開,G7夥伴國已宣布195個相關專案,合計投資達640億歐元[2]。

| 領域 | 主要目標與承諾 |

| 工業合作 (Industrial cooperation) | 發展加工與工業量能,推動價值鏈多元化,減少對單一供應商的依賴。 |

| 融資 (Financing) | 填補 2030 年前的投資缺口,建立穩定的投資框架並提高市場透明度。 |

| 市場結構 (Market structuration) | 確保多元供應能力的長期可行性,建立適當的市場環境。 |

| 透明度與溯源 (Transparency and traceability) | 確保供應鏈安全,打擊關鍵礦物的非法販運,推動公平競爭並遵守勞工標準。 |

| 庫存 (Stockpiling) | 提升供應安全與市場穩定性,建立供應危機的預警與管理機制。 |

| 回收 (Recycling) | 透過循環經濟和替代方案滿足日益增長的需求,減少對環境的影響。 |

| 關鍵礦物韌性與生產聯盟 (Critical Minerals Resilience and Production Alliance) | 確保各項努力的長期協調,提供一個涵蓋 G7 及夥伴國的全面合作平台。 |

表1. 2026年G7峰會保障關鍵礦物供應鏈宣言重點;整理製表:北美智權報/吳碧娥

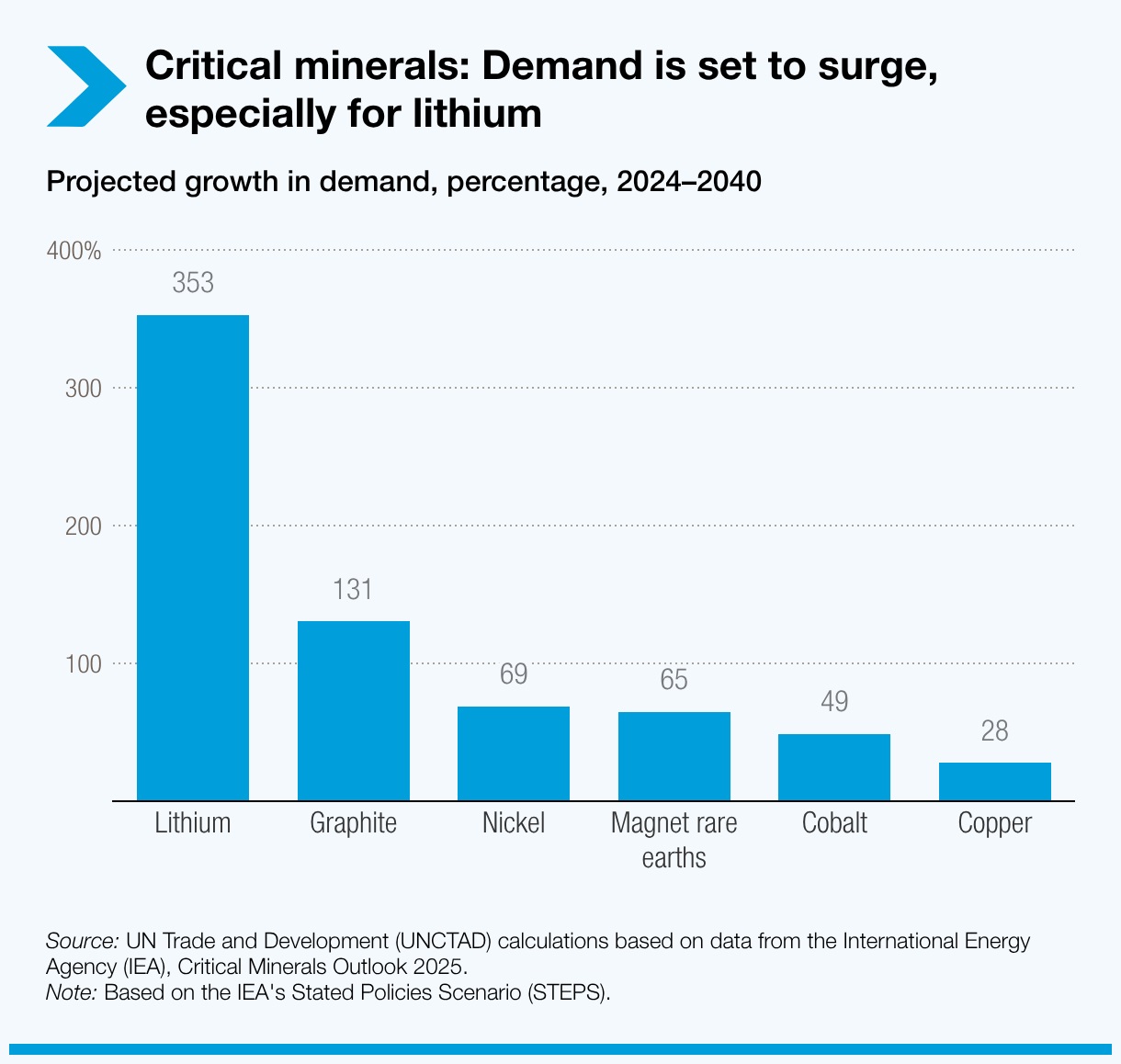

聯合國貿易與發展會議(UNCTAD)2026年6月發布的《全球貿易更新》數據,鋰的需求預估在2024至2040年間將暴增353%,石墨需求成長131%;而全球鋰供應的70%以上由澳洲、智利與中國三國掌控,剛果(DRC)獨佔全球鈷礦物量的74%,印尼供應全球67%的鎳礦。自2020年以來,全球已有近100項關鍵礦物出口管制措施相繼出爐,這場礦物版的軍備競賽,早已在各國的貿易政策層面悄然展開[3]。

貿易保護主義升溫,百項出口管制重塑市場規則

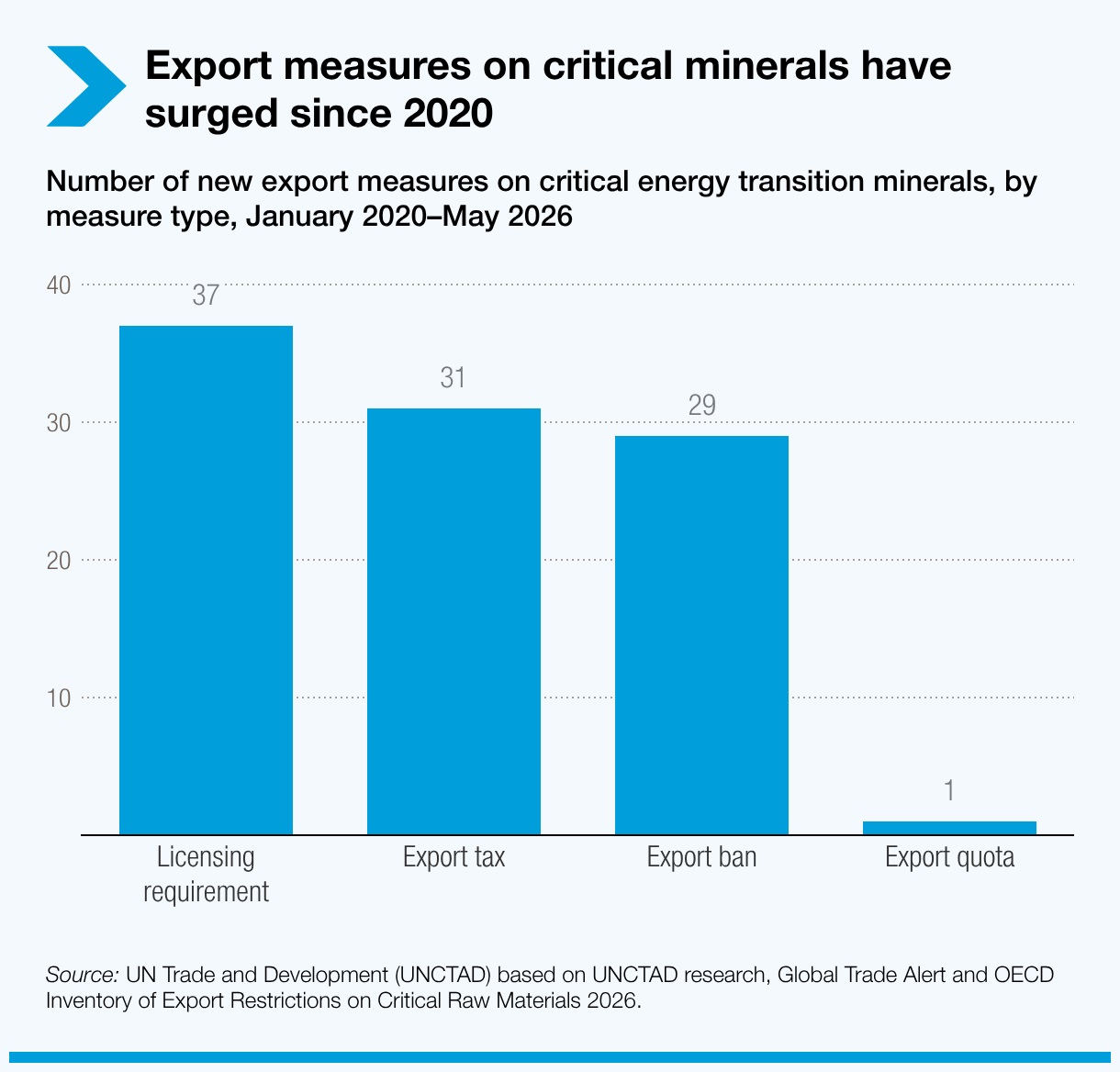

為確保關鍵礦物的穩定取得並強化本土產業競爭力,各國政府正頻繁動用貿易政策作為戰略武器。自2020年以來,全球已新增近100項針對關鍵能源轉型礦物的出口管制措施,包含37項許可證要求、31項出口稅、29項出口禁令與一項出口配額,其中以剛果實施的數量最多,中國與印尼緊追在後。資源豐富的國家正試圖藉由貿易手段提升本土加工能力並獲取更高利潤,但這同時也對全球供應鏈的韌性造成雙面刃的影響。與此同時,國際結盟的步伐亦在加快,自2022年以來,關鍵礦物夥伴關係激增,UNCTAD分析了73項關鍵礦物合作協議,其中高達58項是從2022年起簽署,顯示各國正積極結合貿易與工業投資工具來重組供應鏈版圖。

當前全球關鍵礦物貿易正處於十字路口,若缺乏強而有力的國際協調,礦物貿易極可能碎裂成相互競爭的對立陣營。未來的貿易政策必須在滿足資源國的經濟轉型需求與推動全球低碳數位經濟之間取得完美平衡,方能確保綠能轉型的利益由全球共享。

原礦產地國家拒絕廉價輸出,資源民族主義2.0崛起

這場席捲全球的世紀礦物戰不僅僅侷限於美、歐、中等傳統地緣大國之間的戰略拉鋸,更引發擁有豐沛天然資源的全球南方國家集體戰略覺醒。在過去的國際分工體系中,非洲與南美洲的資源型國家長期扮演著廉價提供原礦、承受高度環境破壞與污染卻無法享受科技附加價值的底層角色,然而在當前關鍵礦物戰略價值飆升下,全球已正式邁入資源民族主義2.0時代。

根據UNCTAD統計,2025年全球約74%的鈷礦物自剛果民主共和國,67%的鎳來自印尼,而中國則占全球約69%的稀土礦物供應。然而長期以來,參與關鍵礦物的價值分配並不均衡,真正的價值落在於原礦提取之外,在精煉與加工等高附加值環節價格差距極為明顯,2022年精煉後的鈷每公斤均價為20.8美元,原礦平均價格為每公斤僅6.6美元,差距逾三倍[4],非洲等礦業國長期充當低價原料出口國,正是這套「採礦而非加工」模式的直接犧牲者。因此許多資源出口國積極推動「在地加工」(Local Processing)的重要原因,希望透過建立完整價值鏈提高國家產業競爭力,而非僅依賴附加價值較低的原料出口。

肯亞總統魯托日前在出席G7峰會期間發表了公開聲明,明確表示肯亞確實即將與美國達成一項具備歷史意義的關鍵礦物合作協議,所有在肯亞境內開採出的礦物資源必須優先在肯亞當地進行深度的加工與精煉,肯亞政府往後將拒絕將未經處理的廉價原礦直接裝船出口至海外[5]。肯亞擁有稀土、鈮、鋰、石墨、銅、鎳等六大戰略礦藏,正是G7最迫切需要多元化佈局的礦種。根據OECD對關鍵原材料出口限制的監測,全球出口管制措施已是2009年的五倍,其中2024年的管制中,有24%屬於最嚴苛的出口禁令。非洲與亞洲的資源大國,在2024年的出口管制引入國中最為突出[6],非洲國家不是在配合G7的多元化需求,而是開始為自己談判籌碼。

肯亞所提出的協議要求,代表整個非洲大陸資源政策的集體轉向,剛果亦採取相同策略,要求任何礦物協議都必須包含在地加工承諾[7]。因此,美國2026年2月召集54國召開關鍵礦物部長級會議,並宣布設立100億美元的國家礦物儲備,同步與DRC、盧安達、肯亞等非洲國家展開個別雙邊協議談判,每份協議都涉及在地加工的條件協商[8]

這些擁有豐富戰略資源籌碼的國家已經深刻體認到,如果繼續固守過去單純出口原礦的經濟模式,將永遠無法擺脫經濟發展遲緩與產業單一化的泥淖,更無法在這波全球綠色能源轉型商機中分到應有的利潤。未來的跨國礦物投資遊戲規則將發生巨變,歐美科技巨頭與跨國礦業公司若想取得關鍵礦物的長期穩定開採權,就必須向資源國政府承諾並實踐整套產業鏈的在地化落地,這包含了必須引入昂貴且先進的精煉加工技術、在當地建立重資本的冶煉廠區、系統性地培訓當地的工程技術人員,甚至必須協助在地政府建設基礎設施。值得注意的是,當全球南方國家開始運用手中的關鍵化學元素作為強勢的外交與經濟籌碼,試圖切入全球高科技產業鏈的利益分配核心,無疑將大幅提高全球獲取關鍵礦物的時間成本與資金門檻。

台灣高科技供應鏈的風險與機會

全球關鍵礦物板塊正面臨劇烈震盪與法規壁壘重塑,這讓經濟高度依賴精密製造與對外貿易的台灣迎來了前所未有的挑戰。台灣的經濟命脈深植於半導體代工與電子零組件製造,其穩定運作極度仰賴價格合理且來源穩定的海外關鍵材料進口。隨著淨零碳排趨勢帶動電動車、智慧自動化機器人與離岸風力發電蓬勃發展,高效能馬達需求呈現指數型爆發,而決定其能源轉換效率的核心靈魂,正是仰賴釹、鐠、鏑、鋱等稀土元素冶煉而成的永久磁材。當稀土原物料陷入劇烈波動或面臨嚴格出口管制時,可能造成磁材供應商與下游電機大廠採購成本暴增與交期無法預測的斷鏈壓力。

除了綠能與電動車產業,台灣引以為傲的工具機產業與半導體設備製造業也同樣籠罩在這一場礦物戰的陰影之下。無論是高階五軸電腦數值控制工具機,還是先進製程所需的半導體微影與蝕刻設備,精密機械在製造過程中,都極度依賴鎢、鉬、鈷以及各類稀有金屬所製成的特種高強度合金與耐腐蝕塗層。一旦全球關鍵礦物供應鏈被地緣政治徹底切分並固化為不同陣營,台灣企業在採購這些戰略性金屬時,可能必須面臨更為嚴苛的最終用途審查與溯源機制[9]。台廠為了維持對歐美市場的出口合規性,甚至可能被迫更換供應商,進而支付高昂的地緣政治溢價以取得符合西方聯盟標準的非中資來源材料。

然而,全球推動關鍵礦物循環經濟與嚴格溯源的強烈風向,也為台灣創造絕佳的逆襲機會。台灣作為全球密度最高的印刷電路板(PCB)製造聚落與半導體封裝測試基地,在龐大的生產過程中每年產生數以萬噸計的工業廢料,加上境內極高的人均電子產品消費與汰換率,促成台灣本身就是一座蘊含極高品位戰略金屬與稀土元素的超級都市礦山。廢舊PCB是電子廢棄物中金屬含量最豐富的類別,涉及大量銅、錫、金、鈀等高價金屬。台灣身為全球PCB產業的核心供應地,若能將現有的環保回收技術優勢向下延伸,在廢料回收與金屬萃取環節建立規模化能力,全面升級至稀土金屬與次世代關鍵電池材料的奈米級精密提純領域,不僅能補足自身的原料缺口,更有機會躍升為亞洲區域的戰略材料回收服務中心。

關鍵礦物已不再只是能源轉型所需原料,而是全球產業競爭的新核心。隨著需求快速增加、供應高度集中及地緣政治升溫,各國勢必將重新定義資源安全與產業政策。

備註:

[1] 2026/6/17,Reuters:G7 sets up critical minerals alliance, platform to cut reliance on China.

[2] 2026/6/17,Elysée:G7 Leaders’ Declaration on Securing Supply Chains for Critical Minerals

[3] 2026/6,UNCTAD:Global Trade Update (June 2026): The Shifting Dynamics of Critical Minerals Trade.

[4] 2026/3,UNCTAD:Critical Minerals, Critical Decisions: Industrial Policy for the Energy Transition

[5] 2026/6/17,Reuters:Kenya, US close in on critical minerals deal, Ruto says.

[6] 2026/4/28,OECD:OECD Inventory of Export Restrictions on Critical Raw Materials 2026

[7] 2026/2/12,Mongabay:Scrutiny grows over DRC-US minerals deal, even as other African nations sign up.

[8] 2026/2/5,U.S. Department of State:2026 Critical Minerals Ministerial.

[9] 2026/4/22,IEA:Critical Mineral Traceability for Energy and Economic Security.

|